Как ИП платит транспортный налог

Добавлено в закладки: 0

В число немалого количества платежей, которые действуют на территории в РФ, входит транспортный налог. Его относят к региональным сборам. Налогоплательщиками являются юридические или физические лица, имеющие в собственности транспорт. ИП должен платить транспортный налог, поскольку также относится к физлицам.

Расчет ставки налога для индивидуального предпринимателя производится на основании НК РФ, регулирующего налогообложение физических лиц. При этом не важно, используется ли транспорт для собственных нужд или предпринимательской деятельности.

На видео: Транспортный налог 2017. Об этом стоит узнать

Что относится к объектам налогообложения

Налоговым законодательством определяется полный перечень объектов, которые облагаются налогом:

Налоговым законодательством определяется полный перечень объектов, которые облагаются налогом:

За каждое из этих средств, подлежащих регистрации по нормам закона, владелец, будь то физлицо или ИП платит транспортный налог.

Исключением из общего правила являются следующие единицы автотранспорта:

- легковые автомобили, предназначенные для нужд инвалидов;

- лодки без мотора или двигатель которых не превышает по мощности 5 л. с.;

- автомобили государственных структур;

- водные суда, являющиеся собственностью ИП.

На видео: Как рассчитать транспортный налог?

Кто считается плательщиком

Плательщиком считается лицо, зарегистрировавшее ТС. Кто рассчитывает транспортный налог ИП или юридического лица? По закону расчеты суммы налога должен осуществлять владелец ТС самостоятельно. Для этого можно использовать онлайн калькуляторы. При этом предприниматель (имеющий работников или без работников) обязан производить выплаты как при УСН или при ЕНВД, так и на ОСН. Схема начисления налоговой базы никак не сказывается на факте удержания.

По завершении налогового периода требуется исчислять сумму налога в отношении каждого ТС, являющегося собственностью предпринимателя. Сведения о плательщиках налога на патенте в ФНС предоставляются органами, в ведомстве которых находится регистрация ТС. Оплата производится посредством перечисления денег с расчетного счета. При отсутствии такового выплата осуществляется наличными по реквизитам платежного поручения.

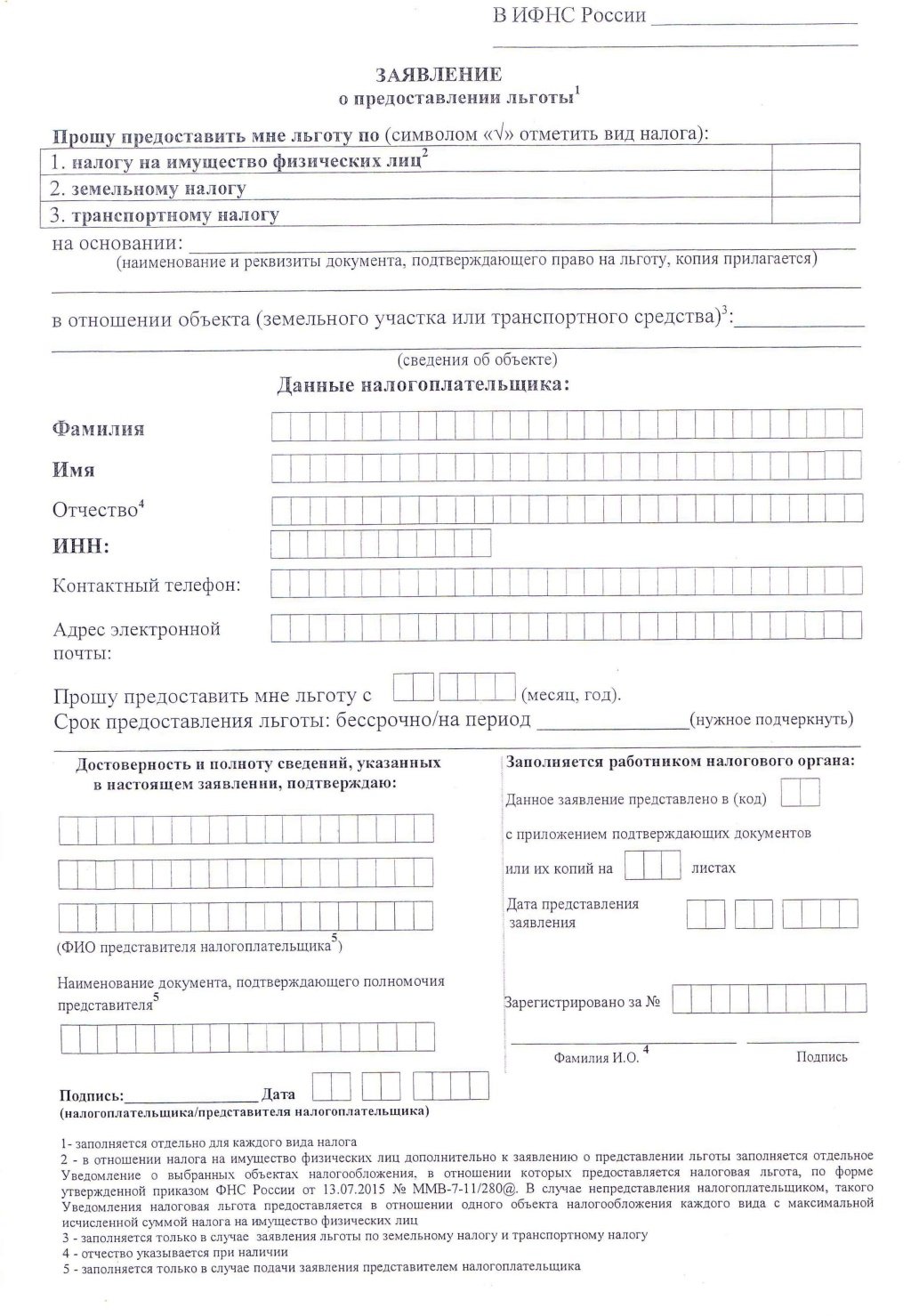

Налогоплательщики, которым полагается льгота, должны подать соответствующее заявление в налоговую службу по месту регистрации.

Как рассчитать

На практике расчет налога для физического лица или ИП осуществляется органами ФНС, а уплата производится по факту получения уведомления. Транспортный налог ИП на УСН исчисляется для каждого ТС по формуле: налоговая база, умноженная на существующую ставку.

Вопросы могут возникать при определении, что такое налоговая база и какими единицами она выражается:

- для транспорта, имеющего двигатель внутреннего сгорания, такой величиной станет мощность в лошадиных силах;

- для воздушных судов она будет выражаться статической тягой двигателя, в килограммах силы;

- для судов, которые буксируются – тоннаж;

- для прочего транспорта, просто в единицах.

Отнесение платежа к региональным сборам, дает право каждому субъекту самостоятельно устанавливать величину ставки, которая не должна отличаться от базового показателя в 10 раз, как в меньшую, так и в большую сторону. Также допускается решать на местном уровне наличие послаблении для отдельных категории граждан, к которым относятся пенсионеры и инвалиды. Для легкового транспорта, стоимостью свыше 3 млн. руб., разработан специальный коэффициент повышения ставки, используемый при проведении расчетов.

| Возраст | ||||

| За новую машину до 1 года | От 1 до 2 лет | 2–3 года | 15 млн. руб. | 3 |

Сроки уплаты

Сроком исчисления налога является календарный год, для предприятий отчетными считаются три квартала. Должен ли ИП платить транспортный налог по аналогичной схеме? Нет, поскольку к ИП применяются правила по уплате, действующие для физического лица. Оплата начисленной суммы должна производиться 1 декабря года, идущего за периодом налогообложения.

Сроком исчисления налога является календарный год, для предприятий отчетными считаются три квартала. Должен ли ИП платить транспортный налог по аналогичной схеме? Нет, поскольку к ИП применяются правила по уплате, действующие для физического лица. Оплата начисленной суммы должна производиться 1 декабря года, идущего за периодом налогообложения.

Еще одной обязанностью организации, использующей для собственной деятельности транспорт, является декларирование налога. Нужна ли декларация для ИП или физического лица? Нет, для предпринимателя подача декларации не является обязательной.

На видео: Транспортный налог: как рассчитать, кому платить больше, отменят ли транспортный налог

Особенности уплаты

Какие льготы на транспортный налог для ИП существуют и как снизить расходы? Многие полагают, что переходя на «упрощенку» они снижают налоговое бремя. Это ошибочно. Сумма платежа не зависит от выбранной системы налогообложения.

ИП, которые работают по системе ЕНВД, освобождаются от выплаты налогов на доходы. Аналогичное правило применяется к налоговым ставкам на имущество, которое применяется для ведения предпринимательской деятельности. Поэтому логично предположить, что транспортный налог ИП на ЕНВД также не подлежит уплате. Однако законодатель не предусматривает послабление относительно уплаты этого сбора. Поэтому сумма выплат при любой схеме, будь то транспортный налог ИП на ОСН или при осуществлении деятельности по «упрощенке» будет одинакова.

Как быть с уплатой налога, если авто в лизинге или если машина была сломана целый год? В первом случае сложность вызывает вопрос, кто будет оплачивать налоговые сборы. Это должно быть прописано в договоре лизинга. В зависимости от того, на кого будет зарегистрировано транспортное средства (лизингополучателя или лизингодателя) определяется лицо, ответственное за перечисление налога.

Во втором случае ФНС высказало свое мнение в соответствующем письме за 2016 год. Транспортный налог обязателен к уплате независимо от факта использования ТС. Платит ли ИП транспортный налог? Да. Существуют ли послабления для предпринимателей, работающих по упрощенной схеме? Нет. Этот вид платежа обязателен при наличии авто, зарегистрированного по всем правилам и применяемого в предпринимательской деятельности.

На видео: Транспортный налог: опять отмена?

Порядок и сроки уплаты транспортного налога ИП в 2022 году

Транспортный налог удерживают ежегодно со всех собственников зарегистрированной техники. Исключений для ИП закон не предусматривает. Представители бизнеса обязаны делать отчисления в бюджет наравне с рядовыми автовладельцами. При этом ставки и объем льгот в регионах неодинаковы.

Какие транспортные средства облагают налогом

Порядок расчетов с бюджетом определен положениями главы 28 НК РФ. В статье 356 Кодекса указан принцип совместного правового регулирования. Транспортный налог удерживают с опорой на федеральные и региональные нормативные акты. Субъекты РФ наделены полномочием утверждения тарифов и предоставления преференций.

Не подлежат налогообложению транспортные средства, зарегистрированные на имя следующих организаций (статья 357 НК РФ):

- все структуры FIFA;

- футбольные национальные объединения;

- подразделения Оргкомитета «Россия 2018»;

- прямые контрагенты FIFA.

Кроме того, законодатель вывел из-под действия широкий перечень объектов. Полный список приведен во второй части статьи 358 НК РФ. К исключениям отнесли моторные лодки мощностью до 5 л. с., весельные плавательные средства, промысловые суда, автомобили для инвалидов, а также социальный транспорт менее 100 л. с. Не попадает под обложение специализированная техника, зарегистрированная за сельхозпроизводителями. Условием льготы является использование машин в аграрных работах. Не платят налог собственники, транспортное средство которых похищено и находится в розыске.

Особую категорию составляют платформы, самолеты и вертолеты, принадлежащие государственным или международным структурам. Налог не удерживают со специализированных машин аварийных служб, санитарной или медицинской авиации, военных ведомств.

Транспортные единицы, не вошедшие в перечень исключений, подлежат налогообложению. Регулярно делать отчисления обязаны владельцы яхт, грузовых и легковых автомобилей, мотороллеров, мотоциклов, механизмов гусеничного или пневматического типа, вертолетов и самолетов. Список остается открытым, так как регулярно на рынке появляются все новые конструкции.

Порядок расчета транспортного налога

Принципы начисления закреплены статьей 359 НК РФ. Базисом законодатель признает:

- мощность мотора;

- тягу реактивного двигателя;

- валовой тоннаж (несамоходные машины);

- единица транспорта.

Практические рекомендации относительно отдельных объектов можно найти в письмах федеральных ведомств. Так, в информационном сообщении № БС-4-21/18026 от 11.09.2017 ФНС России отвечала на вопрос, как рассчитать налог на технику с двумя двигателями. В разъяснениях № БС-4-11/2318 служба озвучила порядок обложения вертолетов.

Также важными показателями будут год выпуска, класс имущества и региональная ставка. Применяемый режим на обязанность влиять не будет. Ни один из них не освобождает предпринимателей от необходимости платить транспортный налог.

Упрощенная система

Бизнесмены на УСН подчиняются правилам главы 28 НК РФ. Они уплачивают налог на машины в порядке, предусмотренном для рядовых автовладельцев. Если транспорт используется в коммерции, отчисления разрешено вносить в состав хозяйственных издержек (статьи 346.16 и 252 НК РФ). Принять затраты во внимание удастся лишь при удержании УСН с чистой прибыли. Соответствующая позиция закреплена в письме Минфина России № 03-11-11/25784.

Единый налог на вмененный доход

В полном объеме придется заплатить транспортный налог и предпринимателям на ЕНВД. В отличие от своих коллег на упрощенной системе принять к учету расходы не получится. Единый налог не заменит отчислений собственника машин.

Пример. Коммерсант из Перми занимается грузоперевозками и оказанием транспортных услуг пассажирам. На имя бизнесмена зарегистрировано 5 грузовых машин с подъемной силой менее 1 тонны (по 240 л. с.), а также 2 двадцатиместных автобуса по 210 л. с. Кроме того, у предпринимателя имеется личное авто с мощностью двигателя 250 л. с.

| Этап калькуляции | ЕНВД | Транспортный налог |

|---|---|---|

| Определение налоговой базы | Доходность бизнеса по статье 346.29 НК РФ составляет: грузоперевозки – 6 тыс. рублей за единицу транспорта; пассажирские перевозки – 1500 на посадочное место. Расчет базы будет происходить с учетом физических показателей. |

Основой расчета станет мощность моторов и количество месяцев владения. В нашем случае транспортный налог будет начисляться на протяжении всего года. В примере отсутствуют данные о выбытии машин. Итак, у коммерсанта имеется: |

| Определение ставки | В Пермском крае применяется ставка по ЕНВД в 15%. Региональный коэффициент К2 утвержден решением городской Думы № 200 от 29.11.2015. Для грузовых перевозок на машинах вместительностью менее 1 тонны он составляет 0,9. При пассажирских перевозках нормативный акт предписывает применять коэффициент равный единице. Значение К1 утверждено на федеральном уровне – 1,915 |

На официальном сайте ФНС РФ запущен специальный сервис. Программа автоматически определяет размер транспортного налога. Воспользоваться им предложено бесплатно и круглосуточно. Формула проста: Мощность двигателя в л. с. × (количество месяцев владения ÷ 12) × региональная ставка. В Пермском крае действуют следующие тарифы, связанные с количеством лет владения (закон № 589-ПК от 25.12.2015). Предположим, что наш предприниматель приобрел машины более 9 лет назад: * легковые машины до 250 л. с. включительно – 70 рублей; * грузовики до 250 л. с. – 65 рублей; * автобусы более 200 л. с. – 85 рублей. В 2022 году ставки транспортного налога в Пермском крае увеличились примерно вдвое |

| Расчет налога | Ежемесячно за грузовики и автобусы потребуется платить: 30 000 × 15% × 0,9 × 1,915 = 7 755,75, 60 000 × 15% × 1 × 1,915 = 17235, 7755,75 + 17235 = 24990,75 рубля Сумма подлежит округлению по стандартным математическим правилам. Годовой налог за все машины составит: 24991 × 12 = 299 892 рубля |

Годовой налог за весь транспорт равен: 240 × 65 × 6 грузовиков = 93600, 200 × 85× 2 автобуса = 34000, 250 × 70 × 1 автомобиль = 17 500. 93600 + 34000 + 17500 = 145 100 рублей Отметим, что из расчета исключена позиция «количество месяцев владения ÷ 12», так как при калькуляции за весь год значение равно единице. Для чистоты расчета в формулу не включены и повышающие коэффициенты. |

Важно! Порядок расчета транспортного налога будет един для всех спецрежимников и физических лиц. Наличие у коммерсанта наемных работников на порядок начислений не влияет. Юридическое значение имеет регистрация транспорта на имя предпринимателя. Обладателям машин стоимостью более 3 миллионов рублей придется применять повышающие коэффициенты. Перечень таких ТС публикуется на сайте Минпромторга РФ.

Патентная система

Этот режим также не снимает с предпринимателей обязанность по оплате транспортного налога. Уменьшить на отчисления стоимость патента не получится. При оценке общей фискальной нагрузки суммы будут складываться. Оба налога начисляют территориальные инспекции. Сдавать декларации по ним не нужно.

Особые случаи

Острые споры между предпринимателями и представителями контролирующей службы возникали по поводу обложения финансовой аренды. Законодательство возлагает обязанность по оплате на номинальных владельцев имущества – лиц, на которых зарегистрирован транспорт. Однако лизингополучатели ставят на учет машины временно. Они не становятся их собственниками. Далеко не все сделки завершаются выкупом авто.

Разъяснения об оплате налога с ТС в лизинге опубликовали специалисты ФНС РФ в письме № БС-4-11/22368. Ведомство переложило отчисления на временного владельца. По мнению контролирующего органа, ключевое значение при решении вопроса имеет не право собственности, а факт регистрации транспорта. Аналогичную позицию высказал Минфин России в письме № 03-05-06-04/47422.

Правила и сроки оплаты

Как платить налоги на транспортные средства, подробно описано на сайте ФНС РФ. Условия удержания денег с владельцев публикуют с учетом региона. Общим для всех субъектов РФ является:

- Начисление налога территориальными инспекциями. Самостоятельно рассчитывать обязательства перед бюджетом предприниматели не должны.

- Срок платежа. Деньги от владельца транспорта должны поступить не позднее 1 декабря года начисления.

- Извещение плательщиков. Предприниматели получают от контролирующей инспекции письменное требование с платежными реквизитами. Порядок вручения уведомлений определен статьей 54 НК РФ.

Вопрос, когда платить, решают на федеральном уровне. Регионы же вправе дать коммерсанту отсрочку либо утвердить индивидуальный график (статья 64 НК РФ). Для этого претенденту потребуется подать соответствующее заявление и документально подтвердить основания получения преференции. Перечислить деньги разрешено с расчетного счета, карты или наличными. Ограничений по способам не установлено.

Региональные особенности

Анализ нормативных актов субъектов России позволяет законно экономить на налогах. Грамотный выбор места постановки транспорта на учет способен снизить фискальную нагрузку на бизнес. Так, жители Приморья, Иркутской области, Сахалина и Пермского края платят за транспорт с учетом года его выпуска. Чем новее машина, тем дороже она обойдется владельцу.

Правила отдельных регионов освобождают от обложения автомобили, отслужившие нормативный срок. В Воронежской области, например, не платят налог собственники малолитражек (до 100 л. с.) старше 25 лет. В ЕАО большое значение имеет грузоподъемность, а на Алтае место происхождения. Пониженные или повышенные ставки позволяют властям регулировать авторынок, обеспечивать социальную поддержку.

Что нужно знать о льготах

Порядок предоставления преференций закреплен в статье 361.1 НК РФ. Детализируют норму законы субъектов России и распоряжения муниципальных образований.

| Федеральные льготы | Региональные и местные послабления |

|---|---|

| До 2022 года транспортный налог не платили обладатели автомобилей грузоподъемностью более 12 тонн. Машины должны быть зарегистрированы в государственной системе специальных сборов («Платон»). Освобождение предоставлялось, если взносы за передвижение по общим дорогам превышали или уравнивались с суммой налога. Сейчас льгота отменена | Получить актуальную информацию для конкретного региона предложено с помощью виртуального справочника ФНС РФ. Так, в Ярославле преференции предоставлены областным законом № 71-з от 05.11.2002. К льготным категориям отнесены пенсионеры, лица, пострадавшие от аварии в Чернобыле, многодетные родители, малоимущие семьи, герои СССР и России. Нормативный акт включает пространный список налогоплательщиков, а дисконт варьирует от 50 до 100% |

Подводим итоги

Для предпринимателей и рядовых россиян порядок начисления транспортного налога максимально упрощен. Все расчеты проводят территориальные инспекции, а от обязанности сдавать декларации коммерсанты освобождены. Ни один специальный режим не дает освобождения от платежей по главе 28 НК РФ. В каждом регионе устанавливают свои ставки. Федеральное законодательство определяет лишь общие принципы и границы. В 2022 году получить актуальную информацию о правилах в каждом субъекте РФ можно с помощью онлайн-сервисов ФНС.

Какую систему налогообложения выбрать ИП для грузоперевозок?

![]()

В России существует несколько налоговых режимов, и в зависимости от выбора, сумма обязательных платежей на них может сильно отличаться. В этой статье рассмотрим вид деятельности ИП — грузоперевозки. Какую систему налогообложения выбрать предпринимателю, чтобы легально сократить налоговое бремя? Для этого сделаем расчеты и на примере сравним разные варианты.

Специфика автомобильного бизнеса

ОСНО редко применяется индивидуальными предпринимателями, поскольку это невыгодно — слишком большая налоговая нагрузка. На общей системе нужно платить НДС по ставке 20% от выручки, а с собственного чистого дохода — еще и 13% в виде НДФЛ. Обычно основной режим применяют при необходимости вести бизнес с крупными компаниями — плательщиками НДС. Но чаще ИП работают с такими же, как они сами, субъектами малого бизнеса или с физическими лицами. Быть плательщиком НДС при этом необходимости нет, так что предприниматель выбирает какой-либо льготный налоговый режим.

![]()

Перед тем как перейти к расчетам налогов ИП, выделим особенности сферы грузоперевозки. Чтобы понять, какую систему налогообложения выбрать, нужно оценить примерный уровень расходов бизнеса. А они будут таковы:

- сервисные расходы — ремонт, техобслуживание, замена шин;

- амортизация — списание части стоимости машин на себестоимость услуг;

- если транспорт арендуется, то арендная плата;

- стоимость бензина;

- заработная плата водителей и других работников;

- страховые взносы за сотрудников, а также на страхование самого ИП;

- накладные расходы — оплата связи, парковки и другие;

- автострахование;

- налоги и прочие обязательные платежи.

Иначе говоря, расходов предстоит немало. Какова будет их доля, заранее определить сложно. Для расчета можно ориентироваться на такие значения: расходы — 70%, доходы 30% от выручки. Но это практически идеальный показатель, и добиться его на практике очень сложно. В последние годы рынок грузоперевозок находится в застое. Причиной тому кризисные явления в экономике России, высокая конкуренция, дополнительные платежи (система Платон) и постоянный рост цен на топливо. Поэтому доходность грузоперевозок серьезно снизилась.

Пример расчета налоговой нагрузки

Для примера возьмем предпринимателя из города Чехова Московской области.

Исходные данные его бизнеса такие:

- Количество автомобилей, которые он использует для перевозки грузов — 3.

- Средняя ежемесячная выручка предпринимателя — 900 000 рублей.

- Средняя ежемесячная сумма расходов, которые учитываются при расчете налога (страховые взносы включены) — 630 000 рублей.

- Количество нанятых работников — 2, ежемесячная сумма страховых взносов — 9 000 рублей за каждого сотрудника. Итого в год: 2 * 9 000 * 12 = 216 000 рублей.

Страховые взносы самого предпринимателя составят:

- фиксированная часть с дохода до 300 000 рублей в 2022 году — 36 238 рублей;

- 1% в Пенсионный фонд с суммы превышения: (900 000 * 12 — 300 000) * 1% = 105 000 рублей;

- общая сумма взносов ИП за себя: 36 238 + 105 000 = 141 238 рублей.

Примечание: на ЕНВД и ПСН дополнительный взнос на пенсионное страхование ИП рассчитывается не с реальных доходов, а с установленных государством (вмененный доход на ЕНВД или потенциально возможный на патенте).

Теперь произведем расчеты налогов на разных системах, а заодно и расскажем об особенностях каждой из них.

Упрощенная система налогообложения

Применять УСН предприниматели могут повсеместно практически при любом виде деятельности, но есть ограничения:

- у ИП должно работать менее 100 человек (значение в среднем за год);

- его годовой доход должен быть менее 150 млн рублей;

- остаточная стоимость его основных средств также должна быть менее 150 млн рублей.

По своему желанию предприниматель может выбрать один из двух вариантов уплаты налога при УСН:

- По ставке 6% с доходов.

- По ставке 15% с разницы между доходами и расходами.

В первом случае расходы ИП не играют никакой роли и не учитываются. Единственное исключение — страховые взносы. Они отнимаются от суммы исчисленного налога. Предприниматель с работниками вправе сократить налог за счет уплаченных взносов максимум наполовину. Если же ИП ведет деятельность один, то свои взносы он может вычесть из налога полностью, сократив его хоть до нуля.

Для ИП из нашего примера расчет налога при УСН с объектом «Доходы» будет такой:

- налоговая база за год: 900 000 * 12 = 10 800 000 рублей;

- сумма налога: 10 800 000 * 6% = 648 000 рублей;

- общая сумма страховых взносов в год за самого предпринимателя и его работников: 141 238 + 216 000 = 357 238 рублей;

За счет страховых взносов налог можно уменьшить на 50%, т.е. до 648 000/2 = 324 000 рублей.

Если же применяется УСН с объектом «Доходы минус расходы», то расчет налога для нашего ИП будет такой:

(900 000 — 630 000) * 12 * 15% = 486 000 рублей.

В этом случае страховые взносы сумму налога не уменьшают, поскольку они уже входят в состав расходов. Поэтому если ИП из примера выберет УСН с объектом «Доходы минус расходы», то в год ему придется уплатить 486 000 рублей налога.

Кроме того, на этом режиме есть следующие особенности:

- расходы, уменьшающие налоговую базу, должны быть документально подтверждены;

- отдельные виды расходов при расчете налоговой базы не учитываются;

- есть минимальное значение налога — это 1% от суммы дохода.

Единый налог на вмененный доход считается более выгодным налоговым режимом при грузоперевозках. Но тут многое зависит от места жительства ИП. Дело в том, что ЕНВД действует не везде. Вводить ли эту систему на территории города или иного поселения, решают местные власти. Они же определяют список видов деятельности, в отношении которых этот режим вводится. Однако базовые направления бизнеса для «вмененки» прописаны в Налоговом кодексе (статья 346.26), и перевозка грузов как раз входит в этот список. Но есть ограничение — у ИП должно быть не более 20 машин.

Ставка ЕНВД по умолчанию — 15%, хотя местные законодатели могут снизить ее до 7,5%.

Налоговая база за каждый месяц рассчитывается так: Базовая доходность * Физический показатель * К1 * К2

Параметры этой формулы обозначают:

- Физический показатель для грузоперевозок — это количество машин.

- Базовая доходность — сумма вмененного дохода, который предприниматель может получить в месяц на единицу физического показателя.

- К1 — коэффициент-дефлятор, который ежегодно рассчитывается Минэкономразвития в зависимости от уровня инфляции.

- К2 — понижающий коэффициент, который устанавливается местными властями для облегчения налоговой нагрузки. Он может быть разный в зависимости от вида деятельности и местности, но не более 1.

Если количество машин в течение года не меняется, то ЕНВД можно рассчитать по формуле: Налоговая база за месяц * 12 месяцев * 15%. Чтобы рассчитать ЕНВД для ИП из примера, соберем все нужные данные в таблицу.

Физический показатель (статья 346.29 НК РФ)

Базовая доходность (статья 346.29 НК РФ)

6 000 рублей в месяц на 1 автомобиль

К1 в 2022 году (приказ Минэкономразвития России от 30 октября 2018 года № 595)

К2 для грузоперевозок в городе Чехове (решение городского Совета депутатов от 9 ноября 2012 года №71/10)

Расчет будет выглядеть так: 6 000 * 3 * 1,915 *1 * 12 * 15% = 62 046 рублей.

Как и на упрощенной системе с объектом «Доходы», на ЕНВД можно вычесть из суммы налога страховые взносы. Правило такое же: если у ИП есть сотрудники, то он может уменьшить налог за счет взносов на 50%. Значит, предпринимателю предстоит уплатить в бюджет всего: 62 046 / 2 = 31 023 рубля.

Патент на грузоперевозки

Система налогообложения на основе покупки патента разработана для отдельных сфер бизнеса, причем специально для ИП. Грузоперевозки — один из тех видов деятельности, на который можно приобрести патент. Но есть условия:

- ПСН по грузоперевозкам должна быть введена региональным законом;

- размер дохода ИП за год не должен быть более 60 млн рублей;

- количество нанятых работников — не более 15 человек.

Ставка налога при применении ПСН (стоимость патента) — 6% от потенциального дохода ИП. Его размер устанавливают региональные власти для каждой сферы. Они также вправе уменьшить ставку налога наполовину.

Для удобства предпринимателей ФНС разработала специальный калькулятор расчета стоимости патента. Найти его можно на официальном сайте Налоговой службы в разделе для индивидуальных предпринимателей.

Для рассматриваемого в примере ИП из города Чехова годовая стоимость патента на 3 автомобиля на год составит 60 093 рубля. Это 6% от предельного дохода в сумме 1 001 547 рублей, которая установлена в Подмосковье для грузоперевозок, когда у ИП 2 или 3 транспортных средства (закон Московской области от 6 ноября 2012 года № 164/2012-ОЗ).

В отличие от УСН и ЕНВД, на патентной системе к налогу нельзя применить вычет на сумму страховых взносов. То есть предпринимателю из примера нужно будет уплатить полную стоимость патента в размере 60 093 рублей.

Подведем итоги

Итак, мы сделали расчеты для ИП, который занимается грузоперевозками, и попытались проанализировать, какую систему налогообложения выбрать.

Суммы налога получились такие:

- УСН (доходы минус расходы) — 486 000 рублей;

- УСН (доходы) — 324 000 рублей;

- ЕНВД — 31 023 рубля;

- покупка патента — 60 093 рубля.

Получается, что предпринимателю выгоднее всего выбрать ЕНВД. Но здесь есть нюанс — действует этот режим не везде. Однако и там, где он есть, ему осталось действовать совсем недолго. В соответствии с законом от 29 июня 2012 года № 97-ФЗ, ЕНВД прекратит свое существование 1 января 2022 года. Законодатели считают, что «вмененка» не слишком справедлива, поскольку уплачиваемые в бюджет суммы никак не связаны с размером полученного бизнесменом дохода. Но пока ее можно использовать, если, конечно, подходят все условия.

Далее следует присмотреться к покупке патента. Но тут нужно уточнять особенности местных законов и считать стоимость. Ситуация на рынке грузоперевозок в каждом регионе своя, поэтому цена патента очень сильно различается. Например, в Санкт-Петербурге патент на 1 машину стоит 48 000 рублей в год, а в Смоленске — 8 586 рублей.

Из наших расчетов выходит, что наименее выгодным из льготных режимов налогообложения при грузоперевозках является «упрощенка». Что неудивительно, ведь размер налога на этой системе зависит от полученного дохода. В приведенном примере предпринимателю выгоднее применять УСН с объектом «Доходы», но это очень условно. При расчетах мы исходили из того, что процентное соотношение «Доходы/расходы» у ИП будет равно 30/70. Но на практике оно, весьма вероятно, будет иным. Например, 20/80 или даже 10/90. И тогда уже будет выгоднее применять УСН с объектом «Доходы минус расходы».

Подпишитесь на рассылку, чтобы получать новые статьи на почту:

Транспортный налог: размер, сроки и порядок уплаты, налоговые льготы

Все, что нужно знать о транспортном налоге организаций, мы собрали в этом материале.

Порядок расчета платежей

Повышающие коэффициенты для дорогих автомобилей

Нужно ли платить налог за угнанный автомобиль?

Налог за большегрузы свыше 12 тонн

Отменят или нет?

Этот налог платят все предприятия, на которые зарегистрированы транспортные средства: автомобили, автобусы, самолеты, вертолеты, яхты и другой транспорт, указанный в п.1 статьи 358 НК РФ.

В п.2 той же статьи можно найти перечень объектов, которые этим налогом не облагаются. Это весельные лодки, специальный транспорт сельхозпроизводителей, автомобили для использования инвалидами и т.д.

Ставки и сроки

В п.1 статьи 361 НК есть перечень базовых ставок для всех видов транспорта в зависимости от мощности двигателя, силы тяги, веса автомобиля.

Почему ставки базовые? Потому что это региональный налог и то, сколько на самом деле придется платить за транспорт, зависит от местных законов.

Субъекты Российской Федерации могут:

1. Увеличивать или уменьшать базовые ставки до десятикратного размера. Исключение – легковушки с мощностью до 150 лошадиных сил.

2. Устанавливать разные ставки в зависимости от вида транспорта, количества лет со дня выпуска, экологического класса.

3. Определять срок уплаты налога и авансовых платежей, или вовсе отменить авансовые платежи, оставив только перечисление налога раз в год. Срок не может быть раньше срока, предусмотренного для сдачи декларации – 1 февраля.

Как узнать ставки и другие особенности по транспортному налогу, действительные именно для вашего региона?

На сайте Федеральной Налоговой Службы есть удобный сервис «Справочная информация о ставках и льготах по имущественным налогам». Нужно пройти по ссылке и выбрать вид налога (в нашем случае – транспортный), период, субъект Российской Федерации и муниципальное образование. Система выдаст нормативный документ, которым регулируется транспортный налог в вашем регионе. Перейдя по ссылке «Подробнее», можно сразу получить информацию о действующих ставках, сроках, льготах и вычетах со ссылками на пункт местного закона.

Пример:

Чтобы узнать информацию по Нижнему Новгороду, в поле «Субъект Российской Федерации» выбираем «52 – Нижегородская область», в поле «Муниципальное образование» – «город Нижний Новгород».

Система выдала информацию, что транспортный налог в этом регионе регулируется законом 71-З от 28.11.2002г.

Срок уплаты налога – 15 апреля года, следующего за налоговым периодом.

Авансовые платежи по налогу – не позднее последнего числа месяца, следующего за отчетным периодом.

Ниже идет информация о вычетах, льготах, основаниях и условиях для их предоставления. Здесь мы можем увидеть, что в Нижнем Новгороде есть льготы для пенсионеров, инвалидов, участников ликвидации Чернобыльской катастрофы, героев Советского Союза, лесхозов, бюджетных организаций и т.д.

Если в вашем регионе отдельным законом не установлены налоговые ставки, то для расчета нужно брать базовые из Налогового Кодекса.

Порядок расчета платежей

Если в регионе установлены авансовые платежи, то они рассчитываются так:

1/4 х налоговая база х налоговая ставка

Налоговая базой для разных типов автомобилей будет количество лошадиных сил мощности двигателя, килограммов силы тяги, регистровых тонн или сама единица транспортного средства.

Пример:

И снова Нижний Новгород. На балансе фирмы числится грузовое авто с мощностью двигателя 150 лошадиных сил. Для этого типа транспорта по местному закону ставка 36 рублей за лошадиную силу.

1/4 х 150 х 36 = 1350 – ежеквартальный платеж.

Налог за год равен 5 400 руб.

Как считать, если этот грузовик находился в собственности не весь год, а только часть? Нужно количество месяцев владения разделить на 12. На полученный коэффициент умножить рассчитанную сумму налога. Если месяц неполный, то считается за полный, если транспорт поставили на учет до 15 числа (при приобретении), или сняли с учета после 15 числа (при выбытии). В противном случае месяц не считается совсем.

Пример:

Тот же грузовик в том же Нижнем Новгороде. Организация приобрела и поставила его на учет 17 мая 2016 года. Май в расчет не берется, значит считаем налог за 7 месяцев.

150 х 36 х 7/12 = 3 150 руб.

Чтобы рассчитать аванс за II квартал, нужно взять коэффициент 1/3, где 1 – это количество месяцев владения в первом квартале (только июнь, май не считаем), 3 – количество месяцев в квартале.

1/4 х 150 х 36 х 1/3 = 450 руб.

Аванс за второй и третий кварталы рассчитывается обычным способом, без коэффициента.

Повышающие коэффициенты для дорогих автомобилей

Для дорогих легковушек, которые стоят больше 3 миллионов рублей налог считается с повышающим коэффициентом.

Перечень таких автомобилей Минпромторг каждый год размещает на своем сайте до 1 марта. Для разных ценовых диапазонов устанавливаются отдельные коэффициенты:

От 3 до 5 млн.руб.:

- 1,1 если с года выпуска прошло от 2 до 3 лет;

- 1,3 если прошло от 1 до 2 лет;

- 1,5 если прошло не более года.

От от 5 до 10 млн.руб. – коэффициент 2 если с года выпуска прошло не более 5 лет.

От 10 до 15 млн. руб. – коэффициент 3 если прошло не более 10 лет

Свыше 15 млн. руб. – коэффициент 3 если прошло не более 20 лет.

Например, автомобиль AudiQ7 quattro есть в списке Минпромторга на 2017 год в категории авто средней стоимостью от 3 до 5 млн. руб. Значит, для него налог нужно рассчитывать с повышающим коэффициентом 1,1; 1,3 или 1,5 в зависимости от года выпуска.

Нужно ли платить налог за угнанный автомобиль?

Нет, не нужно, если есть документ, подтверждающий факт угона. Пока автомобиль находится в розыске, его владелец освобожден от транспортного налога. Обязанность платить появится, как только машину найдут и вернут владельцу.

Угнанное авто – не объект налогообложения. Если весь налоговый период машина числилась в угоне, то на нее декларацию подавать не нужно.

Налог за большегрузы свыше 12 тонн

Владельцы таких автомобилей зарегистрированы и вносят платежи в системе «Платон». Чтобы не заставлять их платить дважды, государство разрешило вычитать эти платежи из транспортного налога. При этом авансы по транспортному налогу для большегрузов тоже отменили. По истечении года рассчитывается только годовой платеж, и, если платежи в Платон оказались выше, то налог не платится совсем, если ниже, то перечисляется только разница.

Чтобы подтвердить право на вычет, нужно в личном кабинете на сайте «Платона» сформировать отчет «Сведения об автомототранспортных средствах, имеющих разрешенную максимальную массу свыше 12 тонн, а также сведения о внесении платы в счет возмещения вреда, причиняемого федеральным автомобильным дорогам».

Передайте транспортную отчетность на аутсорсинг в «Мое дело. Бухгалтер» и специалисты самостоятельно рассчитают налог с учетом требований закона и всех полагающихся вычетов.

Декларация

С отчета за 2017 год действует новая форма, утвержденная приказом ФНС – от 05.12.2016 № ММВ-7-21/668. В третьем приложении к этому приказу содержится подробная инструкция по заполнению декларации.

Срок сдачи – до 1 февраля после отчетного года.

В отчете заполняются данные и рассчитывается налог по каждому транспортному средству.

Будьте внимательны – в этой декларации нет подстрочных подсказок, как, например, в декларации по УСН. Чтобы не ошибиться, воспользуйтесь Письмом ФНС России от 03.03.2017 № БС-4-21/3897@ и проверьте контрольные соотношения.

Отменят или нет?

Судьба транспортного налога для юридических и физических лиц горячо обсуждается в обществе и органах власти последние несколько лет. Предлагаются такие альтернативы:

1. Повышение акцизов на бензин. Таким образом, больше будет платить тот, кто больше ездит. Вариант с одной стороны неплох, но тогда это приведет и к удорожанию товаров, в цену которых заложены транспортные расходы.

2. Расчет налога исходя из показателей экологичности автомобиля. Тогда больше придется платить малоимущим владельцам стареньких авто, что не совсем справедливо.

Как бы то ни было, в 2017 году налог действует, выдвинутые законопроекты пока поддержки не получили.

Декларация и транспортный налог для юридических лиц

Подведем итоги. Что нужно знать для того, чтобы правильно рассчитать налог и заполнить декларацию?

1. Мощность двигателя или другие характеристики для определения налоговой базы.

2. Порядок расчета налогов с учетом ставок, времени владения ТС.

3. Региональное законодательство.

4. Перечень льгот и порядок их предоставления.

5. Правила заполнения декларации.

Чтобы все это не отнимало у вас время и силы, которые вы можете потратить на полезные для бизнеса дела, закажите отчет по транспортному налогу в «Мое дело. Бухгалтер».

Вам нужно будет предоставить нам все данные по транспортным средствам и необходимые документы, а мы сделаем необходимые расчеты и заполним декларацию. При этом учтем особенности вашего бизнеса и тонкости регионального законодательства.

Вы можете заказать заполнение и отправку одного отчета или полностью передать учет и отчетность на аутсорсинг нашим специалистам. И в том, и в другом случае мы гарантируем качество работ и берем на себя ответственность за ошибки и нанесенный ущерб – это прописывается в договоре.

Обратитесь в «Мое дело. Бухгалтер» – и избавьте себя от лишних хлопот!

Как открыть ИП по грузоперевозкам в 2022 году пошаговая инструкция

Грузоперевозки являются одной из самых популярных сфер бизнеса в России. Несмотря на то, что наиболее распространённой формой налогообложения для грузоперевозок является ЕНВД, ПСН, созданная в 2013 году, набирает большую армию приверженцев среди бизнесменов. Похожие по сути, но разные по основным характеристикам, формы ставят будущих предпринимателей перед вопросом: какая система налогообложения лучше для ИП, занимающихся грузоперевозками. О том, как открыть ИП на грузоперевозки и особенностях налогообложения расскажет статья.

Как открыть ИП по грузоперевозкам в 2022 году: с чего начать, пошаговая инструкция

Чтобы начать официальную деятельность по грузоперевозкам в 2022 году необходимо пройти стандартную процедуру регистрации ИП. Получать лицензию не требуется, если не планируется осуществление транспортировки опасных веществ.

Для регистрации потребуется предоставить:

- заявление Р21001, актуальный образец представлен на сайте налоговой службы. Важно правильно заполнить бланк;

- квитанцию, подтверждающую факт уплаты госпошлины (800 руб.);

- копию паспорта и ИНН (при наличии).

Процедура регистрации ИП для грузоперевозок состоит из нескольких этапов:

- Сбор документов.

- Передача комплекта документов органамналоговой инспекции. Разрешено несколько способов: лично, почтой (заказным письмом с приложением 2-х экземпляров описи) или электронно (через портал Госуслуги, обязательно иметь ЭЦП – электронно-цифровую подпись и подтверждённый аккаунт). Также закон позволяет привлечь доверенное лицо для представления интересов в госорганах.

- Проверка корректности и комплектности документов органами фискальной службы.

- Регистрация ИП. Процедура считается завершённой после внесения сведений в ЕГРИП.

При заполнении заявления на регистрацию, будущий предприниматель должен указать коды ОКВЭД, отражающие направление будущей деятельности. С 2016 года грузоперевозки отражаются с помощью кодов 49.4 (включает все виды перевозок, в том числе легковым транспортом и фурами, кроме ж/д), 49.41 (перевозка всех видов грузов, включая опасные и специальные), 49.42 (услуги по перевозке, например, переезд). Разрешено выбрать основной вид деятельности и дополнительные (в неограниченном количестве).

Процедура регистрации занимает до 5 рабочих дней, однако по итогу может быть принято отрицательное решение.

В подобных случаях органы налоговой службы уведомляют заявителя в письменном виде с подробным разъяснением причин, после устранения которых документы подаются вновь, госпошлина оплачивается повторно.

Налогообложение по грузоперевозкам

В момент регистрации предприниматель должен сообщить о выбранной системе налогообложения, в противном случае «автоматически» будет применяться ОСН. О том, какую систему налогообложения выбрать для удобства и выгоды предприниматель, занимающийся грузоперевозками, должен подумать заранее.

Для этого, необходимо ознакомиться с формами налогообложения, доступными предпринимателям в сфере грузоперевозок:

- ОСНО – общий режим является наиболее сложным для ИП как по размеру налоговых платежей, так и ведению отчётности. Подразумевает уплату НДФЛ, НДС, имущественных налогов, причём по каждому необходимо подавать декларацию. Чтобы правильно рассчитать сумму налога, вести учёт и отчётность необходимо обладать профессиональными навыками бухгалтера. Преимуществом использования является возможность работы с контрагентами, которые являются плательщиками НДС и отсутствие ограничений по выручке, единицам транспорта;

- УСН – имеет критерии для применения. Позволяет выбрать налогооблагаемую базу «доходы» или «доходы минус расходы», по ставке 6 и 15% соответственно. Отчётность состоит из КУДиР и ежегодной подачи декларации;

- ЕНВД – применение «вменёнки» допустимо, если количество машин в парке не превышает 20 единиц, а количество работников 100 человек. Ставка налогообложения 15% уплачивается с вменённого дохода, рассчитываемого исходя из физических показателей и установленных значений доходности для каждой отрасли. Список отраслей, которые имеют право применения ЕНВД, утверждают муниципальные власти. Декларация сдаётся каждый квартал;

- ПСН – декларации не сдаются, но необходимо вести учёт доходов.

Независимо от выбранного режима, ИП, избравший по направлению грузоперевозки, обязан уплачивать транспортный налог. При уплате имеет значение факт принадлежности автомобиля – арендованный транспорт налогом не облагается. Также, независимо от формы налогообложения и присущей ей отчётности, предпринимателю необходимо контролировать заполнение и ведение Независимо от выбранного режима, ИП, избравший по направлению грузоперевозки, обязан уплачивать транспортный налог. При уплате имеет значение факт принадлежности автомобиля – арендованный транспорт налогом не облагается. Также, независимо от формы налогообложения и присущей ей отчётности, предпринимателю необходимо контролировать заполнение и ведение путевого листа – первичного документа, который используется для учёта автотранспорта и расчётов с водителями. Документ тщательно проверяется сотрудниками ГИБДД.

Независимо от выбранного режима, ИП, избравший по направлению грузоперевозки, обязан уплачивать транспортный налог. При уплате имеет значение факт принадлежности автомобиля – арендованный транспорт налогом не облагается. Также, независимо от формы налогообложения и присущей ей отчётности, предпринимателю необходимо контролировать заполнение и ведение Независимо от выбранного режима, ИП, избравший по направлению грузоперевозки, обязан уплачивать транспортный налог. При уплате имеет значение факт принадлежности автомобиля – арендованный транспорт налогом не облагается. Также, независимо от формы налогообложения и присущей ей отчётности, предпринимателю необходимо контролировать заполнение и ведение путевого листа – первичного документа, который используется для учёта автотранспорта и расчётов с водителями. Документ тщательно проверяется сотрудниками ГИБДД.

Установленный законом образец путевого листа отсутствует, закреплены лишь сведения, которые он должен содержать.

Что такое ПСН

ПСН – патентная система налогообложения – это один из специальных режимов, заменяющий несколько налогов (НДФЛ, НДС, имущественный) оплатой фиксированной стоимости патента, расчёт которой осуществляется без привязки к фактически полученным доходам.

Ставка 6%. ПСН имеет следующие характеристики, которые можно причислить к преимуществам:

- стоимость патента фиксирована, а значит, нет необходимости самостоятельного расчёта налоговых платежей;

- приобретать патент возможно на срок от 1 до 12 мес.;

- не требуется подавать декларацию;

- разрешено работать без ККМ – заменой является бланк строгой отчётности, фиксирующий факт оплаты наличкой или безналом. Однако в 2017 году Правительство инициировало переход к онлайн-кассам, ИП на ПСН получили отсрочку до 1 июля 208 года;

- предусмотрено использование пониженных ставок при отчислении взносов за работников, исключение: ИП, занимающиеся предоставлением услуг в сфере общепита, торговлей, арендой имущества.

Список отраслей, подпадающих под применение патента, а также возможность применения «налоговых каникул» утверждается муниципальными органами власти.

ПСН имеет и другие характеристики, которые нельзя отнести к преимуществам:

- площадь занимаемого бизнесом помещения не должна превышать 50 кв.м.;

- ограниченное количество направлений деятельности;

- количество наёмных работников – не более 15;

- уменьшить стоимость невозможно;

- необходимо вести учёт с помощью КУДиР по каждому направлению отдельно;

- общий совокупный доход ИП не должен превышать 60 млнр.;

- по каждому направлению деятельности необходимо приобретать отдельный патент.

Оплата патента сроком действия до 6 месяцев осуществляется единовременно, до окончания срока действия.

Оплата патента сроком действия до 6 месяцев осуществляется единовременно, до окончания срока действия.

Если срок выше, то разрешено делить взносы на три части:

- 1-й взнос в первые 3 мес.;

- оставшиеся до окончания срока.

Расчёт стоимости в 2022 году осуществляется по формуле: базовая доходность (сведения содержатся на сайтах субъектов РФ) х 6%. Совершить переход на ПСН возможно при регистрации или по заявлению, подать которое необходимо в налоговую службу не позднее, чем за 10 дней до начала применения спецрежима. Ходатайство о продлении применения патента необходимо подавать до 20 декабря (до первых чисел января, если срок действия предыдущего был год). Подаётся обращение в ИФНС по месту регистрации или в органы того региона, где планируется ведение бизнеса. Учёт осуществляется в КУДиР, где обязательно указать все доходы, полученные за налоговый период применения ПСН.

Патент действует только в пределах региона оформления. Однако если ИП занимается междугородними перевозками и договор с клиентом заключён в регионе регистрации, а вдругом находится лишь конечный пункт поездки, приобретать патент в другом регионе не требуется.

Патент для ИП в сфере грузоперевозок

Чтобы понять, какую систему налогообложения выбрать для ИП, занимающихся грузоперевозками, необходимо сравнить между собой две наиболее популярные и похожие формы: ЕНВД и ПСН. Применение патента имеет одну важную особенность: если в парке имеется два и более транспортных средств, то приобретать патент необходимо на каждое из них. Если условие не выполнено, ПСН будет совмещён с другим режимом, например, УСН. В отличие, от ЕНВД (максимальное количество транспорта – 20 единиц, включая собственные и арендованные), патент не имеет ограничений на количество единиц транспорта. Но «вменёнка» имеет преимущество в виде отсутствия ограничений по виду деятельности и требованиям к пороговому значению дохода. Различия присутствуют и в налогооблагаемой базе (вменённый доход по ЕНВД, предполагаемый – ПСН) и в процентной ставке (15 и 6% соответственно). Так, в качестве примера можно произвести расчёт стоимости патента: ИП Пушкин занимается грузоперевозками в Москве, в парке 5 единиц, грузоподъёмность 1 тонна.

Исчисление стоимости патента:

- Определение потенциального дохода. Базовая доходность региона для транспорта менее 3,5 тонн равна 600 000 р. БД = 600 000 х 5 = 3 000 000 р.

- Расчёт годовой стоимости патента: 3 000 000 х 6% = 180 000 р.

- На квартал: 3 000 000 х 6% х 3/12 = 45 000р.

Итог:патент на грузоперевозки для ИП 2022 стоимость за одну единицу в год в Москве – 36 000 руб. или 3 000 руб. в месяц. Для расчёта ЕНВД потребуется больше информации, коэффициенты К1 (устанавливается федеральной властью, в 2022 г. составляет 1,798) и К2 (зависит от региона деятельности), а также количество транспорта. Вменённый доход для грузоперевозок – 6 000 р. на одну единицу. Пример по одному транспорту в Москве: 6 000 х 1 (количество транспорта) х 1,798 х 1 (К2 для Москвы) х 15% х 3 = 4 854 рублей. Таким образом, при небольшом автопарке, немногочисленном персонале и договоров, ограниченных по сроку, применение ПСН поможет значительно снизить уровень налоговой нагрузки и упростить документооборот.

Нет необходимости заниматься расчётом стоимости патента. Полная стоимость указана на сайте субъектов РФ. Помимо этого, можно воспользоваться онлайн-калькулятором на сайте https://patent.nalog.ru/info/. Доступен расчёт всем пользователям, в том числе, незарегистрированным.

Для подсчёта стоимости требуется:

- Выбрать текущий период, а также срок использования.

- Выбрать УФНС. При выборе г. Москва потребуется уточнить муниципальное образование.

- Вид деятельности: оказание услуг по перевозке грузов автомобильным транспортом.

- Указать грузоподъёмность.

Калькулятор не только произведёт расчёт стоимости, но и укажет количество и размер платежей. Оплата доступна на сайте ФНС, там же можно распечатать квитанции.

Для оформления патента действующим ИП необходимо пройти несколько шагов:

- Перейти на сайт ФНС и скачать заявление установленного образца https://www.nalog.ru/html/sites/www.new.nalog.ru/doc/patent_zayavl.pdf.

- Заполнить и передать в ФНС;

- Получить патент через 5 дней с реквизитами для оплаты.

Переход к применению патента не является основанием «автоматического» прекращения применения действующей формы налогообложения, чтобы сняться с учёта потребуется составить обращение.

Предприниматель может быть снят с учёта ПСН в нескольких случаях:

- по собственной инициативе;

- утрате права применения: превышение дохода, штата, смена сферы деятельности;

- до конца срока действия осталось 10 дней, а заявка на продление не подана.

Стоит помнить, что предприниматели при ПСН не освобождаются от уплаты страховых взносов «за себя» и персонал.

Открывая ИП с целью предоставления услуг перевозки грузов, важно осуществить предварительный анализ будущего бизнеса. Однако, можно отметить, что универсальной схемы по применению того или иного режима не существует. Каждый предприниматель перед приобретением патента на грузоперевозку, должен тщательно проанализировать: планируемый размер дохода, количество сотрудников и единиц транспорта. Полученные показатели сравниваются с итогами расчётов по другим формам налогообложения, после чего принимается решение. При этомстоит учитывать требования к отчётности, насколько они посильны для бизнесмена, не потребуется ли привлечение дополнительных сил и финансовых издержек. Действующим предпринимателям выбор сделать проще, так как есть с чем сравнить преимущества и недостатки.

Источники:

http://newfranchise.ru/baza_znaniy/poryadok-i-sroki-uplaty-transportnogo-naloga-ip

http://vse-dlya-ip.ru/nalogi/ip-gruzoperevozki-kakuyu-sistemu-nalogooblozheniya-vybrat

http://www.moedelo.org/buhgalterskie-uslugi/blog/transportnyj-nalog-razmer-sroki-i-poradok-uplaty-nalogovye-lgoty

http://tvoeip.ru/nalogi/sistemy/patent-na-gruzoperevozki

http://www.26-2.ru/art/354773-transportnyy-nalog-v-2019-godu-dlya-yuridicheskih-lits