Выплаты по ОСАГО в 2022 году — размер и сроки возмещения страховых выплат по ОСАГО за повреждение автомобиля при ДТП с 1 апреля 2015 года

Выплаты в ОСАГО – это основной вопрос, который мучает всех автомобилистов и заставляет сомневаться в правильности выбранной страховой компании. Главный критерий при выборе страховщика – это своевременная оплата страхового покрытия, так как некоторые представители могут задержать перевод денежных средств, вследствие чего приходится прибегать к помощи досудебных претензий или же к суду.

Выплаты по ОСАГО при ДТП в 2022 году

Согласно последним поправкам в законодательстве об обязательном страховании, суммы покрытия выросли в несколько раз. Страховые выплаты по ОСАГО за повреждение автомобиля на сегодняшний день составляет 400 000 рублей, а в отношении жизни и здоровья – 500 000 рублей.

Страховая сумма, в пределах которой страховщик при наступлении каждого страхового случая (независимо от их числа в течение срока действия договора обязательного страхования) обязуется возместить потерпевшим причиненный вред, составляет: а) в части возмещения вреда, причиненного жизни или здоровью каждого потерпевшего, 500 тысяч рублей; (в ред. Федерального закона от 21.07.2014 N 223-ФЗ); б) в части возмещения вреда, причиненного имуществу каждого потерпевшего, 400 тысяч рублей; (в ред. Федерального закона от 21.07.2014 N 223-ФЗ).

Статья 7 Федерального Закона от 25.04.2002 года № 40 – ФЗ

Цифры конечно внушительные, но они являются максимальными. Для получения итоговых выплат учитываются многочисленные факторы, например, износ ТС, характер повреждений, рыночная стоимость и т.д. Как правило, сумма выплат страхового возмещения по ОСАГО в итоге значительно отличается от тех сумм, что мы указали выше, поэтому не стоит рассчитывать на хорошую компенсацию.

Срок выплаты страхового возмещения по ОСАГО при ДТП в 2022 году

Мало кто знает, через какое время после ДТП, страховая компания осуществляет перевод денежных средств. Согласно части 21 статьи 12 Федерального Закона от 25.04.2002 года № 40 – ФЗ, выплата производится в течение 20 календарных дней за исключением выходных и праздничных дней.

В течение 20 календарных дней, за исключением нерабочих праздничных дней, со дня принятия к рассмотрению заявления потерпевшего о страховой выплате или прямом возмещении убытков и приложенных к нему документов, предусмотренных правилами обязательного страхования, страховщик обязан произвести страховую выплату потерпевшему или выдать ему направление на ремонт транспортного средства с указанием срока ремонта либо направить потерпевшему мотивированный отказ в страховой выплате.

Часть 21 статьи 12 Федерального Закона от 25.04.2002 года № 40 – ФЗ

Сроки и размер выплат по страховке регулируется, как вы уже поняли, законом «Об ОСАГО», однако именно в этом законодательстве сказано, что пострадавший в праве вместо страховой суммы покрытия по ОСАГО потребовать компенсацию в натуре, то есть путем осуществления ремонта.

Как нам всем известно, сумма страховых выплат в 2022 году намного больше, чем в 2013 году, однако на деле, выплаченных денег не хватает на проведение качественного ремонта. Конечно, все индивидуально, и если у вас полный гараж запчастей, то вам, конечно, лучше выбрать деньги. С ремонтом тоже можно прогадать, так как СТО, как правило, вам будет незнакома, и как там будут проведены работы вы узнаете только спустя какое-то время.

Выплаты по ОСАГО при ДТП с пострадавшими

Когда есть пострадавшие в аварии, необходимо сделать все для того, чтобы направить их в больницу. И если водителю, у которого пострадает машина, будет выплачена компенсация в соответствии с повреждениями, то людям выплаты осуществляются в соответствии с нанесенными травмами.

Итак, сколько покрывает ОСАГО в случае нанесения вреда жизни и здоровью, мы уже знаем, это 500 000 рублей, однако при наступлении определенных случаев, страховая компания платит строго фиксированную сумму.

| Нанесенный ущерб | Размер компенсации в % | Сумма выплат для участников ДТП |

|---|---|---|

| Инвалидность 1 степени | 100 | 500 000 руб. |

| Инвалидность 2 степени | 70 | 350 000 руб. |

| Инвалидность 3 степени | 50 | 250 000 руб. |

| Ребенок-инвалид | 100 | 500 000 руб. |

Правила возмещения ущерба по ОСАГО при ДТП пострадавшим подразумевает под собой некие денежные выплаты в зависимости от степени повреждений. Например, при внутреннем кровотечении до 1000 мл, размер компенсации составит 7%, что равнозначно сумме 35 000 рублей. Тогда сколько выплачивает ОСАГО, если крови будет потеряно больше? Выплаты составят 10%, то есть 50 000 рублей.

Как видно из примеров, в некоторых ситуациях компенсация несколько заниженная, хотя в некоторых случаях это все же лучше, чем ничего.

Выплаты по ОСАГО при ДТП со смертельным исходом

С 1 апреля 2015 года в силу вступили поправки, которые гарантируют выплаты на погребение, а также финансовую помощь семье, потерявшую кормильца. Ранее на помощь данного типа могли претендовать только иждивенцы, сейчас же, выплату может получить любой родственник.

На сегодняшний день, сумма компенсируемого ущерба составляет 475 000 рублей выгодоприобретателям, и 25 000 рублей на погребение.

Размер страховой выплаты за причинение вреда жизни потерпевшего составляет: 475 тысяч рублей – выгодоприобретателям, указанным в пункте 6 настоящей статьи; не более 25 тысяч рублей в счет возмещения расходов на погребение – лицам, понесшим такие расходы.

Часть 7 статьи 12 Федерального Закона от 25.04.2002 года № 40 – ФЗ

Если погибших несколько, тогда кому при ДТП страховая по ОСАГО выплачивает ущерб? Ответ прост, страховщик выплачивает компенсацию всем семьям, у кого при аварии погиб кормилец.

ДТП с пьяным водителем и выплата по ОСАГО

Новость о том, что за управление ТС в нетрезвом виде выросли штрафы, наделала немало шума. Если вы попадете в аварию в состоянии алкогольного опьянения в качестве пострадавшего, то вам действительно грозят серьезные санкции. Однако это никак не повлияет на осуществление страховой компанией виновника выплат.

В том случае, если виновник ДТП был пьян, тогда его страховщик все равно платит страховое покрытие пострадавшему, однако потом, страховая компания в качестве регресса будет требовать выплаченную сумму с виновника через суд. Другими словами, если вы выпили и попали в аварию, то можете смело готовить деньги из своего кармана.

Как рассчитать выплату по ОСАГО

Для того, чтобы понять как рассчитываются выплаты по ОСАГО с учетом износа транспортного средства, нужно знать множество нюансов. Для каждого вида деталей и комплектующих износ просчитывается индивидуально, при этом расчет будет проводиться только на те запчасти, которые подлежат полной замене.

Имеется ряд определений, на которые понятие «износ» не распространяется:

Запчасти, которые подлежат восстановлению;

Подушки и ремни безопасности.

Для определения стоимости ремонта, немаловажным пунктом является ваше местоположение, так как в каждом регионе свои цены на запчасти. Чтобы узнать, к какому именно экономическому региону вы относитесь, необходимо перейти на официальный сайт РСА.

Далее, если вы знаете номер запасной части, производителя и наименование материалов, то можно узнать среднюю стоимость запчастей, среднюю стоимость нормочаса работ и среднюю стоимость материалов на сервисе РСА.

Также следует учитывать наличие дорогостоящего оборудования на СТО для выявления сложных повреждений. Если оно отсутствует, то и работа по нему не будет учитываться, следовательно, денег может попросту не хватить на ремонт.

Чтобы точно знать, сколько вам выплатят для осуществления ремонтных работ, необходимо привлечь к этому экспертов, которые произведут соответствующие расчеты.

Как выплачивается страховка при ДТП, если есть ОСАГО и КАСКО

Если у вас имеется сразу два страховых полиса – ОСАГО и КАСКО, то вам переживать больше не за что. Если вдруг произошло ДТП по вашей вине, то страховая компания выплатит необходимую сумму пострадавшему, а вы, в свою очередь, получите выплаты от КАСКО.

Если вы попали в аварию не по своей вине, то вы получите выплаты по ОСАГО от страховой компании виновника, а также выплаты по своему полису КАСКО.

В любом случае, независимо от ситуации, если у вас два вида страхования, то страховое покрытие вы получите в любом случае.

Выплачивается ли страховка виновнику ДТП ОСАГО

Во время столкновения транспортных средств, всегда имеется виновная и пострадавшая сторона. В редких случаях вина бывает обоюдная. Виновник ДТП – это тот, кто спровоцировал аварию, а значит, выплату в данном случае получает лишь пострадавшая сторона.

Виновник после столкновения не получает ничего, кроме отметки, которая при дальнейшей пролонгации полиса уменьшит его класс, а следовательно, повысит коэффициент. Насколько увеличивается страховка после ДТП, нам даст ответ правовой документ «Указания Банка России от 19.09.2014 года № 3384 – У», в котором имеется специальная таблица определения коэффициента Бонус-Малус. Именно благодаря ей, мы и сможем определить на сколько подорожает страховка в случае одного или нескольких страховых возмещений.

Выплата страховки при ДТП ОСАГО, порядок реализации

Выплата страховки при ДТП ОСАГО часто может продолжаться до неопределенного времени. Некоторые ситуации предусматривают, что страховщики намеренно затягивают рассматриваемый процесс. Это делается для того, чтобы максимально отсрочить время выплаты либо совсем не оплачивать возникший долг. В указанной ситуации требуется привлечь к процессу судебные органы. Прежде чем пострадавшая сторона получит возмещение по страховому полису пройдет значительное время. Чтобы ускорить процесс требуется иметь знания в сфере юриспруденции.

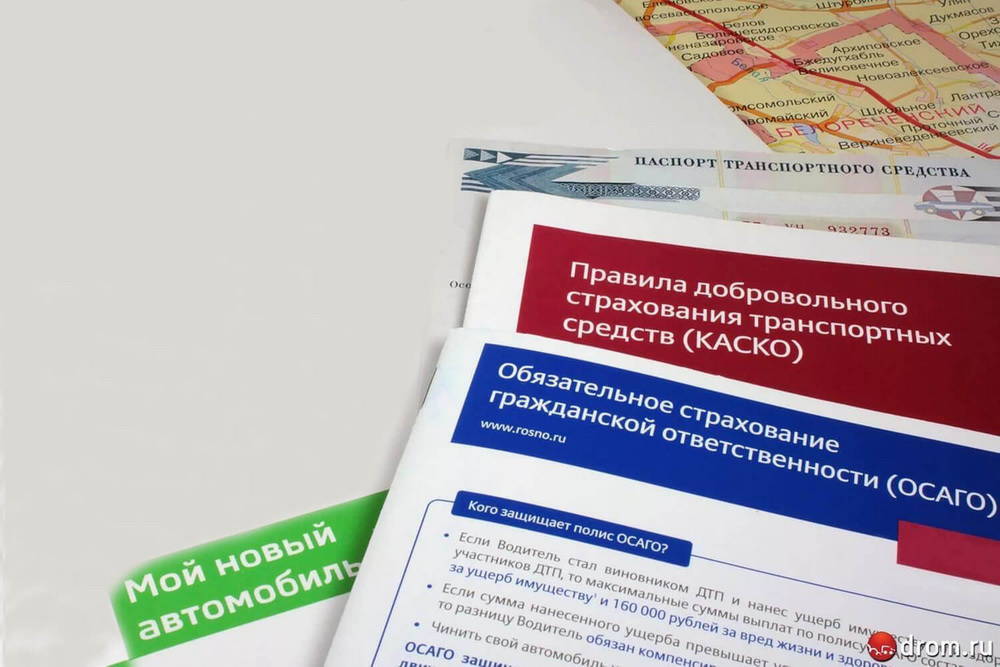

Страхование

Законодатель устанавливает обязанность для всех лиц, владеющих машинами, оформить страховой полис. По нему происходит страхование возможных рисков, в том числе, если говорить про людей, то страхуется их жизнь и здоровье. Относительно авто страхуют возможное причинение ущерба рассматриваемому имуществу. Чтобы получить полис человеку потребуется собрать пакет бумаг. В него входят:

Законодатель устанавливает обязанность для всех лиц, владеющих машинами, оформить страховой полис. По нему происходит страхование возможных рисков, в том числе, если говорить про людей, то страхуется их жизнь и здоровье. Относительно авто страхуют возможное причинение ущерба рассматриваемому имуществу. Чтобы получить полис человеку потребуется собрать пакет бумаг. В него входят:

- документы, посредством которых удостоверяется личность собственника машины и того, кто заключает договор;

- карта, подтверждающая проведение техосмотра;

- водительское удостоверение;

- паспорт на автомобиль;

- свидетельство, подтверждающее прохождение регистрации.

Документы по техосмотру обязаны предоставить собственники авто, которому более трех лет. После того, как процесс оформления пройден – выдается на руки страховой полис. Кроме того, производится выдача установленных правил и памятка, которая применяется в случае аварии. Обязательно выдадут квитанцию, подтверждающую внесение оплаты. Потребуется на постоянной основе возить указанный документ в своей машине. Если человек воспользовался электронными услугами, то необходимо распечатать документ и также возить в авто.

Компенсации пострадавшей в аварии стороне выплачивается за счет средств, принадлежащих страховой компании, где застрахована ответственность виновника. Компенсации могут быть представлены:

- денежными суммами;

- ремонтом за счет компании.

Размер выплаты определяется действующими положениями закона. В правовых нормах предусматривается защита для всех лиц, которые участвовали в ДТП. В частности, речь идет о том, что пострадавшее лицо становится обладателем компенсационной выплаты, в то же время виновник не несет обязательств по возмещению ремонтных работ, проведенных для восстановления авто второй стороны.

Обладатель полиса должен иметь в виду, что он не может рассчитывать на получение компенсации, если именно им допущено нарушение ПДД и он виновен в аварии. Законодатель указывает, что возместить вред необходимо только пострадавшим лицам. Обязанности по признанию пострадавшим возложены на сотрудников ГИБДД.

Исключением из этой ситуации выступает то, что виновник имеет заключенный договор в порядке КАСКО. В таком случае человеку производится возмещение вреда, которые причинен в результате аварии его авто. Также отличительными чертами выступает то, что законодателем не определяется максимальная и минимальная сумма. Это говорит о том, что выплатить могут любую сумму. Лимиты ОСАГО не распространяются на эту ситуацию.

Согласно существующей практике можно заявить, что возникнуть могут сложные ситуации, решить которые не получится быстро и просто. В некоторых ситуациях один и тот же человек может быть признан пострадавшей стороной и виновной. Тогда он может получить выплату как пострадавший. Если возникли спорные вопросы относительно установления виновности лица – решать их требуется в судебном порядке. Применяться будет правило исковой давности. Стандартный срок в этом случае равен трем годам.

Порядок

Для получения страховой выплаты потребуется совершить определенную последовательность действий от пострадавшей стороны. Некоторые ситуации подразумевают использование европротокола. Сделать это получится, если в аварии не пострадали люди. Также требованием выступает то, что все стороны возникшей ситуации в полной мере согласны с установлением виновности и составленным документом. Стороны не высказывают каких-либо возражений.

Для получения страховой выплаты потребуется совершить определенную последовательность действий от пострадавшей стороны. Некоторые ситуации подразумевают использование европротокола. Сделать это получится, если в аварии не пострадали люди. Также требованием выступает то, что все стороны возникшей ситуации в полной мере согласны с установлением виновности и составленным документом. Стороны не высказывают каких-либо возражений.

В рассматриваемой ситуации вопросы решаются прямо на месте образования аварии. Также стоит указать, что программа КАСКО предполагает участие при оформлении произошедшего страхового комиссара. Указанное лицо должно самостоятельно провести осмотр поврежденных авто. Затем реализуется заполнение необходимой документации. Они представлены в форме протокола и уведомлений. Уведомить требуется страховые компании. В других случаях требуется участие при осмотре инспекторами ДПС. Указанные сотрудники отвечают за составление схематического изображения аварии. Если есть необходимость, то происходит передача сведений страховым организациям. В результате рассмотрения одна сторона конфликта отвечает за нарушение правил движения.

Также имеется и другой вариант. Для того, чтобы получить страховку потребуется совершить ряд действий. В том числе, это направить уведомление страховым фирмам. В той ситуации, когда нет возможности решить возникшую ситуации с помощью европротокола – незамедлительно на место аварии вызываются сотрудники ГИБДД. Кроме того, происходит обмен контактными данными с другими участниками инцидента. Нужно иметь представление о таких представлениях, как:

- данные документа, посредством которого удостоверяется личность;

- номерное выражение полиса;

- серия указанного акта;

- номера авто.

Затем участниками дожидаются инспектора ДПС. Кроме того, ждут представителей страховых фирм. На следующем этапе реализуется получение справки, которая выдается в ГИБДД. Чтобы получить рассматриваемый документ – потребуется посетить отделение указанного органа и попросить предоставить справку о том, что произошла авария. Требуется иметь в виду, что текст акта должен отражать большое количество деталей. Они касаются того, какие повреждения причинены машинам.

Затем производится подача документации относительно получения выплат страхового значения. Если человек виновен в аварии, то для него установлен трехдневный срок. В течение этого времени собирает весь пакет документов и подает в страховую фирму. Если этого не произошло – страховщики обладают полномочиями по заявлению требований в порядке регресса. Если же говорить про пострадавшее лицо, то претендовать он может на получение выплаты. Потребуется написать заявление и собрать бумаги.

На сегодняшний день перечень документации включает в себя:

- акт, посредством которого удостоверяется личность;

- права водителя;

- ИНН;

- техническая документация на машину;

- справка, выданная в подразделении ГИБДД;

- полис страховой.

Если вред причинен здоровью – представить необходимо справку, выданную медицинским учреждением. Также в этот перечень могут включаться такие акты, как доверенность, связанная с управлением авто. Расходы, которые оплачены по причине возникновения ДТП, также нужно подтвердить документально. К примеру, это оплата услуг эвакуаторов.

Если вред причинен здоровью – представить необходимо справку, выданную медицинским учреждением. Также в этот перечень могут включаться такие акты, как доверенность, связанная с управлением авто. Расходы, которые оплачены по причине возникновения ДТП, также нужно подтвердить документально. К примеру, это оплата услуг эвакуаторов.

Далее получают решение, вынесенное судебным органом. Судья выносит вердикт на протяжении десятидневного срока. В некоторых ситуациях указанный период может быть увеличен или сокращен. Для получения выплат как можно быстрее юристы рекомендуют забирать принятое судом решение собственными салами. Указанный акт передается в фирму страховщика. Необходимо оставить себе копию. Это делается для того, чтобы имелась возможность доказать получение решения.

Организуется проведение экспертного исследования. Этот фактор оказывает влияние на то, какая сумма будет выплачена лицу, пострадавшему в аварии. Данная сумма в итоге выплачивается клиентам страховщиков. Стоит указать, что нельзя проводить ремонтные работы до того момента, пока не осмотрено авто представителем страховой. Есть вероятность, что эксперт будет стараться уменьшить всячески имеющиеся расходы. По этой причине рекомендуется использовать услуги независимого оценщика.

Последней стадией становится получение выплат. На этот процесс законодателем отводится отдельный период. Если по завершении этого времени сумма не выплачена – пострадавший может обратиться за выплатой пени.

Размер

На сегодняшний день законодатель установил максимальный лимит относительно выплат. Указать следует то, что разный размер прописан относительно причинения вреда автомобилям и здоровью людей. В первом случае это 400 тысяч рублей, во втором – 500. Обратить внимание можно на то, что описанная сумма распространяется на каждого пострадавшего. Их количество не имеет значения.

Аналогичные правила установлены также относительно причинения вреда имуществу, причиненному в ходе аварии. В том случае, когда полис был оформлен до начала октября 2018 года – необходимо провести расчет убытков таким образом, как это было отражено законе, действовавшем на момент заключения страхового договора. Те значения, что отражены – максимальны и получить большую сумму не получится.

Точные цифры отражаются страховщиками при учете степени изношенности авто, причиненных ему повреждений. Кроме того, учету подлежат расходы, которые необходимы длят проведения восстановительных работ. Сотрудниками страховой компании изучаются повреждения, которые есть у авто.

Сроки

Законодатель устанавливает определенный срок, в течение которого страховщик должен произвести выплату. В том числе, заявление в страховую необходимо написать в течение пятидневного периода. После этого компания на протяжении двадцатидневного срока производит расчет сумм и переводит денежные средства. Также могут отказать в возмещении, при этом решение должно быть обоснованным.

В том случае, когда компания не выплатила деньги в указанное время – она принуждается к выплате пени. Установлена ставка в размере одного процента от общей суммы страховки. Насчитывается за каждый день, когда имеет место просрочка. Она должна вписываться в пределы премии, что отражена в соглашении.

Для пострадавшего

Изначально пострадавшей стороне требуется подготовить пакет документации. Этот перечень содержится в Правилах, действующих в рассматриваемой сфере. В него входят:

Изначально пострадавшей стороне требуется подготовить пакет документации. Этот перечень содержится в Правилах, действующих в рассматриваемой сфере. В него входят:

- копия акта, посредством которого удостоверяется личность человека;

- если действует доверенное лицо, то на руках должна быть доверенность, оформленная в надлежащем порядке;

- справка, содержащая данные относительно аварии;

- если пострадавшая сторона представлена лицом, не достигшим совершеннолетия, то необходимо получить согласие в органах, функционирующих в сфере попечительства;

- извещение о факте ДТП;

- реквизиты, применяемые для перечисления средств.

Также представить требуется копию постановления, которое предусматривает наличие административного нарушения. Могут быть и иные документы, которые запросит страховая. Этот фактор находится в зависимости от того, какой вред причинен. Отразить необходимо то, что страховщик не имеет полномочий относительно требований документации, которая не отражена в Правилах.

Страховая выплата при ДТП по ОСАГО

Поскольку Россия превосходит европейские страны по количеству ДТП в год, для отечественных автовладельцев оформление страхового полиса ОСАГО будет не роскошью, а необходимостью для получения возмещения ущерба при ДТП. Несмотря на то, что некоторые водители могут долгое время не попадают в аварии, неприятность может случиться в любой момент. Никогда не знаешь, когда окажешься на месте потерпевшего в аварийной ситуации. Поэтому, даже если вы относитесь к категории автолюбителей с безаварийным вождением, не будет лишним иметь страховку и знать, каким образом вы можете получить компенсацию или выплаты по ОСАГО при ДТП.

Порядок действия при ДТП

Если вы попали в аварию, первое, что от вас требуется — спокойствие и сохранение здравого смысла. Следует остановить машину и выключить мотор, после чего начинать свои действия. В первую очередь, проверьте наличие или отсутствие пострадавших. Если таковые имеются, окажите им первую медицинскую помощь, используя имеющуюся у вас в машине автомобильную аптечку. При необходимости вызовите скорую помощь.

Если вы попали в аварию, первое, что от вас требуется — спокойствие и сохранение здравого смысла. Следует остановить машину и выключить мотор, после чего начинать свои действия. В первую очередь, проверьте наличие или отсутствие пострадавших. Если таковые имеются, окажите им первую медицинскую помощь, используя имеющуюся у вас в машине автомобильную аптечку. При необходимости вызовите скорую помощь.

Оцените приблизительный ущерб, полученный в результате ДТП, в частности, расходы на восстановление повреждений автомобиля. Когда размер последних не выходит за рамки 50 000 рублей, вполне возможно обойтись без участия ГИБДД. В случае, когда оба водителя имеют страховой полис ОСАГО, они могут, при отсутствии взаимных претензий, оформить Европротокол. Иначе потребуется обязательный вызов сотрудников ГАИ.

Следующим вашим шагом будет оформление справки о произошедшем ДТП и подготовка заявления в страховую компанию. Если вы находитесь под влиянием сильного стресса и боитесь не справиться со всеми тонкостями, вы можете воспользоваться помощью «Аварийного комиссара» и получить необходимую юридическую поддержку.

По прибытии сотрудника дорожной полиции постарайтесь принимать непосредственное участие в выяснении обстоятельств происшествия. Если вы виновны в случившемся ДТП, не покидайте место аварии во избежание административного наказания. Также не стоит давать отказ от медицинского освидетельствования.

Улучшить ситуацию вам поможет указание всех смягчающих обстоятельств, например, признание в нарушении ПДД. Если вы скроете этот факт, о нем могут узнать из показаний свидетелей, после чего вам будет сложнее добиться смягчения наказания.

При получении справки о ДТП стоит внимательно проверить, все ли повреждения вашего автомобиля озвучены в документе.

Обращение в страховую после ДТП по ОСАГО

Какие документы нужны для ОСАГО после ДТП для получения выплат:

Какие документы нужны для ОСАГО после ДТП для получения выплат:

- Документ, удостоверяющий личность (в обычном случае паспорт).

- Извещение о ДТП с подписью водителя, виновного в происшествии.

- Водительские права и ТП на машину.

- Генеральная доверенность, в случае, если авто было в чужой собственности.

- Справка о ДТП, полученная в ГАИ.

Срок обращения по ОСАГО после ДТП составляет не позднее 5 дней после аварии.

При необходимости СК в праве потребовать от вас дополнительную документацию. Обычно это могут быть копия протокола о правонарушении и постановление, принятое после рассмотрения протокола.

Правила выплат по полису ОСАГО гласят, что водитель должен известить страховую компанию о наступлении страхового случая в течение 15 дней с момента происшествия. После этого можно ждать страховой выплаты.

Предварительно в компании идет рассмотрение заявления от владельца полиса, которое обычно занимает не более 20 дней. В случае просрочки компенсации водитель имеет право требовать неустойку за каждый дополнительный день.

Сколько составит возмещение ущерба при ДТП с виновника ОСАГО

Выплата страховки при ДТП, которую вы можете получить от СК, напрямую зависит от результатов проведенной экспертизы. По этой причине, в ваших интересах будет сохранить автомобиль в том состоянии, в котором он остался после ДТП.

За 20 дней, предусмотренных для принятия решения в СК, будет рассчитана сумма выплаты с учетом оплаты обслуживания вашего авто в СТО. При расчете компенсации коэффициент изношенности деталей машины составляет уже 80%. После того, как будет получено направление на ремонт, пострадавшее лицо подтверждает возможность продлить сроки выполнения обязательств СК.

Максимальная выплата по ОСАГО при ДТП

Поскольку размер ущерба при возникновении ДТП может исчисляться миллионами, на Законодательном уровне предусмотрено ограничение по величине выплат в страховых случаях.

Поскольку размер ущерба при возникновении ДТП может исчисляться миллионами, на Законодательном уровне предусмотрено ограничение по величине выплат в страховых случаях.

Максимальная сумма возмещения ущерба по ОСАГО обычно указывается на самом полисе.

Например. Если в момент аварии в автомобиле была семья, а другое ТС врезалось в машину, страховая сумма по ОСАГО может достигать 360 000 рублей. В случае, когда не произошло ничего серьезного, фигурируют меньшие цифры. По статистике средние выплаты от страховых компаний не превышают 50 000 рублей. Это показывает, что количество серьезных ДТП на дорогах не такое большое.

- Если смотреть по Законодательству, то, начиная с октября 2015 г. произошло увеличение компенсации за материальный ущерб (железо), которая составляет 400 тысяч рублей. Получить денежные выплаты может любой участник ДТП, вне зависимости от того, физическое это лицо или юридическое. Если полис был оформлен ранее, чем вступили в силу изменения, то СК может рассчитать величину денежной компенсации в соответствии со старыми условиями.

- За причинение вреда здоровью, выплаты по ОСАГО могут увеличиться до 500 000 рублей. При этом компенсацию могут получить несколько автовладельцев, и пропорциональное разделение суммы на всех участников не предусмотрено.

- Выплаты по ОСАГО при ДТП со смертельным исходом составляют 25 тысяч на организацию похорон и 475 000 рублей компенсации родственникам погибшего. Данная сумма будет пропорционально разделена между всеми родственниками погибшего.

- Выплаты если у виновника нет полиса ОСАГО. В данном случае страховая не выплачивает компенсацию пострадавшим, но она должна производить выплату согласно ФЗ «Об ОСАГО», но с учетом взыскания всей денежной суммы с виновника ДТП. Если по каким то причинам не получается принудить страховую компанию к возмещению материального вреда, то единственным способом останется обращение в суд, для которого необходимо составить досудебную претензию .

Если сумма выплаты не покрывает ущерб

В этом случае от страховой компании вы, все равно, сможете получить не больше максимума, установленного Законодательством. Остальную часть вы в праве требовать с виновника ДТП. Если возникают проблемы с получением требуемой суммы с его стороны, вы можете решить этот вопрос путем обращения в суд.

Получение компенсации ущерба по ОСАГО

Страховые случаи, при которых вы не можете получить выплату от СК, обозначены в Правилах ОСАГО, которые были утверждены Постановлением Правительства РФ.

Страховые случаи, при которых вы не можете получить выплату от СК, обозначены в Правилах ОСАГО, которые были утверждены Постановлением Правительства РФ.

Перечислим страховые случаи при ДТП по ОСАГО, в которых предусмотрена выплата компенсации:

- Водитель, виновный в ДТП, находился в состоянии алкогольного опьянения

- Виновник аварии покинул место происшествия

- Виновный участник ДТП имел «сезонное страхование», которое не включало в себя период, когда произошла авария.

- Был предусмотрен ограниченный допуск к управлению автомобилем, что указано в страховке

- Виновник происшествия не имеет водительского удостоверения

При наличии хотя бы одного из перечисленных пунктов вы можете рассчитывать на возмещение ущерба по ОСАГО. Однако, для этого необходимо определить виновника ДТП, поскольку, в дальнейшем, страховая компания в праве предъявить регрессное требование к этому лицу через суд.

Исковая давность при отказе в выплате страховки

Вопросом об исковой давности водители задаются в том случае, когда страховая компания по каким-либо причинам пытается отказать в выплатах по страховому случаю. Точной цифры в Законодательстве, касающемся вопросов ОСАГО, не прописано.

Вопросом об исковой давности водители задаются в том случае, когда страховая компания по каким-либо причинам пытается отказать в выплатах по страховому случаю. Точной цифры в Законодательстве, касающемся вопросов ОСАГО, не прописано.

Гражданском Кодексе РФ значится, что можно подать в суд на страховую компанию в течение 3 лет с момента получения отказа.

Наиболее частые причины обращения в суд на страховые компании:

- СК отказывает автовладельцу в выплате компенсации по полису ОСАГО по различным мотивам

- СК затягивает со сроками выплат, не перечисляя хозяину авто деньги в установленный срок

- водитель считает сумму выплат от СК заниженной

- порядок оформления ДТП расходится с принятыми государством нормами

Несмотря на то, что настоящее положение вещей в работе системы страхования автомобилей вызывает недовольство как у водителей, так и у страховых компаний, государство прилагает все усилия для учета мнений и интересов обеих сторон. И все же для тех водителей, чье здоровье или имущество (автомобиль) пострадали в не зависящей от них ситуации, обязательное страхование является хорошей возможностью покрыть вынужденные расходы.

Видео: особенности страхового возмещения по ОСАГО.

Все о выплате по ОСАГО: кому положена, на что рассчитывать пострадавшему и как действовать после ДТП?

Принятие закона «Об ОСАГО» в 2003 году обязало водителей заключать договор об обязательном страховании автогражданской ответственности. После покупки автомобиля собственнику необходимо застраховать его до истечения пяти дней с момента получения права владения, так как вождение без полиса наказуемо. Эта система способствует урегулированию вопросов возмещения в аварийных ситуациях. Теперь пострадавшим водителям не стоит переживать о поиске средств на ремонт ТС, потому что им положена компенсация от страховой компании. Далее расскажем, как производятся страховые выплаты при ДТП и кто их получает.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 703-38-65 . Это быстро и бесплатно!

Кому выплачивается страховка, если есть полис автогражданки?

Вследствие происшествия на дороге ущерб наносится имуществу водителей или здоровью и жизни человека. Поэтому право на компенсацию принадлежит нескольким категориям пострадавших. Виновник аварии не вправе предъявлять претензию на возмещение, кроме случаев, когда его признают одновременно и виновным и пострадавшим, или при обоюдной вине участников столкновения (в каких ситуациях виновник может претендовать на получение выплаты по ОСАГО мы подробнее рассказываем тут).

Право на получение страховки по ОСАГО принадлежит:

Право на получение страховки по ОСАГО принадлежит:

- Владельцу поврежденного транспортного средства, при условии, что в ДТП нет его вины.

- Банку-кредитору.

- В случае со смертельным исходом, близким родственникам (жена, дети) погибшего водителя, имевшего полис. Если автомобилем управляли по доверенности, в подобных случаях документ теряет юридическую силу, поэтому возмещение не выплачивают.

В ситуациях, когда вред причинен здоровью и жизни человека, возмещение ущерба вправе требовать:

- Каждое пострадавшее лицо вследствие ДТП (пассажиры пострадавшего ТС и его водитель, пешеходы, велосипедисты).

- Шофер и пассажиры автомобиля виновника происшествия.

- Выгодоприобретатели.

Больше информации о порядке компенсации вреда здоровью по ОСАГО найдете в этом материале.

Но в следующих случаях страховщик имеет полное право отказать в выплате:

- Если водитель, ставший причиной аварии, не вписан в страховку (что делать в таком случае и от кого требовать компенсации узнаете тут).

- В автомобиле содержались опасные элементы, которые нанесли вред человеку или окружающей среде.

- Если шофер был лишен водительского удостоверения.

Как выплачивают: условия и правила

В соответствии со ст.1079 ГК РФ, транспортные средства относятся к источникам повышенной опасности. Если водитель, управлявший автомобилем на момент аварии не доказал, что все возможные действия с его стороны по предотвращению ДТП были предприняты, он обязан понести ответственность и компенсировать пострадавшему убытки. Страхуя свою ответственность, владельцы ТС обеспечивают себе финансовую защиту на случай ДТП.

Любая лицензированная страховая организация имеет право заключить договор со страхователем. В страховом договоре прописывают права и обязанности сторон, а также указывают максимальные суммы выплат, на которые сможет претендовать страхователь. Так как возмещение касается и других потерпевших, таких как случайные прохожие, итоговый размер выплаты определяют по количеству всех жертв происшествия.

По правилам ОСАГО ст. 11 Закона № 40-ФЗ и гл. 3 Положения Банка России № 431-П, порядок действий при ДТП следующий:

По правилам ОСАГО ст. 11 Закона № 40-ФЗ и гл. 3 Положения Банка России № 431-П, порядок действий при ДТП следующий:

- Участники столкновения обязаны включить аварийный сигнал, помочь пострадавшим, оградить участок происшествия с помощью аварийного знака и вызвать полицию. Указания обозначены в пунктах 2.5-2.7 ПДД.

- Ожидая приезда сотрудников полиции, водитель, ставший причиной ДТП, должен предоставить пострадавшей стороне информацию о своем страховом полисе и сведения о страховщике.

- При оформлении аварии обязательно заполняют бланки извещений. Для получения выплаты, их нужно будет предъявить страховщику, причем в кратчайший срок.

О том, как правильно вести себя участникам ДТП после аварии, мы рассказываем в отдельной статье.

Нарушение или невыполнение любого из этих пунктов может повлечь за собой отказ страховой фирмы выплачивать компенсацию. Страховщика желательно поставить в известность о наступлении страхового случая сразу же, позвонить можно прямо с места происшествия. При необходимости, страховой агент выезжать на место ДТП, чтобы оказать необходимое содействие при оформлении и осмотре повреждений, или разобраться в каких-либо вопросах, возникших у клиента.

От чего зависит сумма?

Конечный размер компенсации рассчитывают в соответствии с понесенным ущербом:

- Если существует возможность восстановления ТС, полученная сумму равна стоимости ремонта. Автомобиль следует довести до состояния на момент аварии.

- При полной гибели ТС, размер компенсации должен быть равен среднерыночной стоимости данной машины перед аварией.

- При самостоятельном оформлении протокола водитель может рассчитывать на минимальную сумму возмещения.

По статистике, большинство ДТП не являются слишком серьезными, и выплачивая пострадавшим компенсацию, страховщик укладывается в сумму, не превышающую 50 000 рублей. Таким же размером ограничивается возмещение при оформлении Европротокола. Что касается максимальных выплат, при нанесении ущерба имуществу компенсация не превысит 400 000 рублей.

При причинении вреда человеческой жизни и здоровью – 500 000 рублей. В случае смерти пострадавшего, родственники получают 25 000 рублей на захоронение, и 475 000 рублей в качестве страховой выплаты. При причинении вреда человеческому здоровью вследствие ДТП, размер компенсации пострадавшему зависит от степени тяжести повреждения и возможных последствий.

В сумму компенсации входят затраты на медикаментозные препараты, реабилитацию, протезирование, уход посторонним человеком, специальное питание, если доказано, что потерпевший нуждается в такой помощи и не получает ее бесплатно.

Согласно табличным данным, выплата за перелом конечности, в среднем 35 000 рублей. А при получении инвалидности вследствие аварии, в зависимости от полученной группы, суммы возмещения составляют от 250 000 до 500 000 рублей.

О размере денежных выплат по полису при ДТП мы рассказывали тут, а из этой статьи вы узнаете о порядке возмещения нанесенного здоровью вреда.

Порядок действий после дорожно-транспортного происшествия для получения компенсации ущерба, если вы — потерпевший

Чтобы получить компенсацию после аварии, владелец автомобиля обращается к страховщику. П.1 ст.12 Закона №40-ФЗ указывает, что возмещением ущерба по ОСАГО вследствие аварии занимается страховая организация виновника происшествия. Только прямое возмещение подразумевает обращение пострадавшего к своему страховщику. Это происходит если:

Чтобы получить компенсацию после аварии, владелец автомобиля обращается к страховщику. П.1 ст.12 Закона №40-ФЗ указывает, что возмещением ущерба по ОСАГО вследствие аварии занимается страховая организация виновника происшествия. Только прямое возмещение подразумевает обращение пострадавшего к своему страховщику. Это происходит если:

- В ДТП участвовало только два транспортных средства.

- Оба водителя имеют страховой полис (сможет ли рассчитывать на компенсацию пострадавший в ДТП, если у него не будет ОСАГО, узнаете в этой статье, а кто будет производить выплаты, если полиса не будет у виновника, читайте в этом материале.

- Пострадало только имущество.

О том, в каких ситуациях за компенсацией нужно обращаться к своему страховщику, а в каких — в СК виновника, узнаете тут.

Вне зависимости от того, в чью страховую фирму будет обращаться пострадавший, необходимо собрать следующие документы:

- заявление о возмещении;

- заверенную копию паспорта;

- реквизиты расчетного счета для перечисления средств;

- протокол об административном правонарушении;

- справку о ДТП;

- результаты оценочной экспертизы, на основании которой производится расчет возмещения;

- доверенность, если ТС принадлежит другому лицу;

- паспорт на транспортное средство.

О том, в какие сроки после ДТП и как нужно обратиться в СК за выплатами, мы рассказывали тут, а в течение какого времени СК должна осуществить компенсацию узнаете здесь.

Как получить максимальную?

Чтобы получить достойную компенсацию и избежать отказа со стороны страховщика нужно придерживаться следующих советов:

- На месте происшествия желательно найти свидетелей и снять запись с видеорегистратора. Нужно делать это быстро, случайные свидетели, проходящие мимо, не будут специально ждать.

- Извещение должно быть заполнено обоими водителями с двух сторон.

- Обеим сторонам следует направиться в отделение ГИБДД и заполнить документы. Забрать копии документов необходимо пострадавшему. Они понадобятся в дальнейшем.

- Самостоятельно выбрать экспертов для оценки. Специалисты, сотрудничающие со страховой, стараются занизить стоимость ущерба. При этом согласуют время проведения оценки со своими экспертами и страховым агентом (как самостоятельно провести независимую экспертизу мы рассказывали тут).

Заявление должно быть рассмотрено в течение 30 дней с момента написания. За это время страховщик обязан составить акт о страховом событии, принять решение о проведении выплат, произвести денежный перевод на счет пострадавшего, либо уведомить об отказе компенсировать убытки.

Заявление должно быть рассмотрено в течение 30 дней с момента написания. За это время страховщик обязан составить акт о страховом событии, принять решение о проведении выплат, произвести денежный перевод на счет пострадавшего, либо уведомить об отказе компенсировать убытки.- При неправомерном отказе подается иск, причем в двух экземплярах. Один отдают страховщику, второй – в суд. Но до этого необходимо попытаться решить спор в досудебном порядке, подав претензию страховщику.

- После вынесения решения на руки выдают исполнительный лист. С этой бумагой сразу обращаются в банк, где имеется счет страховщика. Средства переведут на счет пострадавшего за несколько дней, в принудительном порядке и без участия страховой организации.

Заявление должно быть рассмотрено в течение 30 дней с момента написания. За это время страховщик обязан составить акт о страховом событии, принять решение о проведении выплат, произвести денежный перевод на счет пострадавшего, либо уведомить об отказе компенсировать убытки.

Заявление должно быть рассмотрено в течение 30 дней с момента написания. За это время страховщик обязан составить акт о страховом событии, принять решение о проведении выплат, произвести денежный перевод на счет пострадавшего, либо уведомить об отказе компенсировать убытки.Ошибки

Если произошло ДТП, не стоит паниковать. По приезду полиции нельзя оставлять их действия без контроля, бывает, что в справке указывают не все повреждения просто из-за невнимательности. Отказ от выплат может последовать, если номер полиса переписан с ошибкой.

Не нужно подписывать пустую карту схемы ДТП, ее должны составить на месте. Ни в коем случае нельзя демонтировать какие-либо детали или проводить восстановительные работы автомобиля до проведения осмотра оценщиком. Это также достаточная причина для отказа выплачивать страховку.

Что делать, если возмещения не хватает?

Если размера компенсации не хватает даже на частичное восстановление, необходимо написать заявление на получение акта о страховом случае на руки. Проводят повторную экспертизу и сравнивают результаты оценки сотрудников страховой компании и независимого специалиста. В п.71 Правил ОСАГО указано, что по требованию страхователя, страховщик должен выдать ему экземпляр документов по страховому случаю. Обычно при сравнении данных обнаруживают следующие нарушения:

- Занижают стоимость нормочаса и рыночную цену запчастей.

- Учитывают не все виды восстановительных работ.

- Некоторые повреждения вообще не указаны в документах.

Занижают стоимость нормочаса и рыночную цену запчастей.

Занижают стоимость нормочаса и рыночную цену запчастей.Далее составляют досудебное письмо-претензию, а если компания затягивает с выплатой, то и иск в суд. При повторной экспертизе к общему объему ущерба добавляют утрату товарной стоимости по причине ремонта. Она также подлежит взысканию. Чтобы компенсировать все убытки на ремонт, следует сохранять все квитанции и предоставить их в суде. Все восстановленные платежные документы будут служить показателями реальных затрат.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему – позвоните прямо сейчас:

Выплата страховки при ДТП

Закон предусматривает обязательное страхование гражданской ответственности для автомобилистов — ОСАГО.

В случае аварии необходимо правильно оформить все документы, чтобы рассчитывать на компенсацию ущерба. Разберемся, как проводится выплата страховки виновнику ДТП и потерпевшему?

Выплата страховки по ОСАГО

Перед расчетом страховых выплат необходимо разобраться в том, на что конкретно распространяется обязательное страхование.

ОСАГО предусматривает только страхование гражданской ответственности участника дорожного движения

При аварии страховая компания виновного водителя выплачивает пострадавшей стороне сумму возмещения за ремонт автомобиля, травмы или гибель человека. Сам же виновник выплат не получает и должен чинить автомобиль за свой счет.

Учитывая, что ОСАГО предоставляет весьма ограниченную сумму возмещения, имеет смысл при покупке дорогого автомобиля дополнительно оформить КАСКО. Этот вид страхования распространяется на имущество самого владельца автомобиля, позволяя покрыть расходы в случае, если у другого участника движения не было ОСАГО, или выплаты оказались недостаточными для проведения полного ремонта авто или оплаты лечения.

Закона о КАСКО не существует, поэтому при ДТП вы можете рассчитывать лишь на получение страховых выплат по полису ОСАГО

Порядок выплаты страховки по ОСАГО

Такие страховые компании, как Росгосстрах, и другие участники рынка всегда внимательно проверяют каждое обращение за выплатой. Поэтому необходимо четко следовать инструкциям и тщательно подготавливать все документы.

Упрощенная система выплат

Для небольших аварий закон предусматривает упрощенную процедуру выплат по ОСАГО. Она особенно удобна, если страховая компания второго участника аварии находится в другом городе.

Воспользоваться такой схемой можно при определенных условиях:

- при столкновении никто не погиб и не пострадал;

- участников ДТП только двое;

- у каждого водителя оформлен полис ОСАГО.

В этом случае пострадавший должен подать заявление в свою страховую компанию, что ускоряет выплаты. К письменному заявлению следует приложить данные второго участника аварии — имя, фамилию, номер машины и его полиса.

Важным дополнением будет заполненный полицейским протокол о дорожно-транспортном происшествии.

Все документы следует передать в свою страховую компанию лично.

Рассмотрение заявки займет в среднем 1-2 недели, после чего выплата будет произведена на банковский счет. Следует учесть, что максимально возможная компенсация при подобной процедуре — 25 тыс. руб.

Перед выбором упрощенной схемы целесообразно сделать предварительный расчет компенсации на сайте страховой компании с помощью онлайн-калькулятора. Если сумма потенциальной выплаты окажется значительно больше 25 тыс. руб. , лучше сделать выбор в пользу стандартной процедуры.

Выплаты по европротоколу

Еще одна возможность получения выплат при небольшой аварии — составление европротокола. При этом авария должна отвечать тем же критериям, что и при упрощенной схеме выплат.

Европротокол — это самостоятельное оформление ДТП

Есть также 3 дополнительных условия:

- нет спора о виновности. У участников аварии не должно быть конфликта по поводу того, кто виноват в случившемся. В противном случае требуется участие сотрудника ГИБДД для принятия решения о степени вины каждой стороны;

- наличие полиса ОСАГО. Оба водителя застраховали свою гражданскую ответственность, а полис является действующим. Также оба участника ДТП должны быть трезвыми на момент произошедшего;

- автомобили зарегистрированы в РФ. В случае, если владелец одного из авто — иностранец, и его машина имеет иностранные номера, у него должно быть свидетельство о разрешении использования своего транспортного средства в России.

В европротоколе существуют более высокие лимиты для компенсации ущерба, чем при упрощенном получении средств. В большинстве случаев максимальная выплата по ОСАГО составляет 50 тыс. руб.

Для автомобилистов, чьи транспортные средства стоят на учете в Москве или в Санкт-Петербурге, максимальная сумма компенсации — 400 тыс. руб.

Самый важный этап самостоятельного оформления ДТП — это составление протокола. Соответствующие бланки можно получить в страховой компании. При желании сторон представители страховщиков могут выехать на место аварии, чтобы помочь автомобилистам составить план ДТП и заполнить протокол. При этом машины можно отогнать с места аварии и оценивать их повреждения на обочине после зарисовки плана столкновения.

Европротокол составляется в двух экземплярах, чтобы каждый из участников аварии смог оформить возмещение повреждений своего автомобиля.

В протоколе указываются личные данные участников столкновения, данные о повреждениях автомобилей, номера машин, названия страховых компаний и номера полисов ОСАГО.

После заполнения протокола пострадавший должен передать его и свои банковские реквизиты в страховую компанию виновника ДТП. Это можно сделать лично или заказным письмом с описью вложения и уведомлением о вручении. На это дается 14 дней с момента аварии.

Стандартная процедура выплат

Наиболее сложные аварии (с получением серьезных травм, при значительных повреждениях авто) должны оформляться с участием дорожной инспекции. В этом случае важно оставить машины там, где они столкнулись, и выставить знаки аварийной остановки.

Если вы попали в ДТП — вызовите и дождитесь инспекторов ГИБДД, а при наличии пострадавших также позвоните в скорую помощь

Чтобы получить максимальную страховую выплату, воспользуйтесь следующими рекомендациями:

Получите справку о ДТП

Проведите независимую оценку

Подготовьте документы о лечении

Справку о ДТП, отчет оценочной комиссии и медицинские справки необходимо направить в страховую компанию виновника аварии вместе с заявлением. В течение 2 недель страховая компания должна связаться с вами и выплатить сумму компенсации.

Если вы имеете еще и полис КАСКО, то можете обратиться в свою страховую за положенным дополнительным возмещением.

Обычно выплаты по ОСАГО не могут возместить ремонт полностью. В этом случае КАСКО поможет вернуть разницу между реально потраченными средствами и выплатой. Дополнительная страховка защитит вас и в том случае, если у виновника аварии полис ОСАГО отсутствует или просрочен.

Если страховая компания отказывается выплачивать вам компенсацию или вы не согласны с суммой выплаты, обратитесь в суд

Как взыскать страховую выплату?

Если вы не согласны с озвученной страховой суммой, то можете оспорить решение компании в суде. Для составления юридически грамотного иска лучше привлечь опытного адвоката. В заявлении можно запросить как возмещение материального вреда или ущерба здоровью, так и морального вреда.

Чтобы доказать свою позицию, желательно приложить к иску счета за лечение от травм, ремонт автомобиля и другие сопутствующие расходы.

Рассмотрение дела в суде может затянуться на несколько месяцев, но это мероприятие значительно увеличит сумму выплат. При несогласии с решением суда первой инстанции, вы вправе его обжаловать в течение 10 дней в вышестоящей инстанции. Однако следует учесть, что обжалование увеличит судебные издержки и отдалит срок возможных выплат.

Альтернативой длительным судебным разбирательствам может стать мировое соглашение со страховой компанией. В этом случае нанятый для суда адвокат сможет помочь вам составить договор, который в достаточной мере учтет ваши интересы и защитит их надлежащим образом.

Если суд удовлетворит ваши требования, то решение следует передать страховой компании, которая будет обязана произвести увеличенные выплаты.

Сроки выплаты страховки после ДТП

Быстрее всего компенсация выплачивается при упрощенном оформлении через свою страховую компанию. Это занимает в среднем 8-10 дней. При серьезном ДТП процедура может затянуться, особенно если речь идет о больших суммах.

Если страховая компания откладывает выплату более чем на 20 дней, то должна выплатить штраф в пользу пострадавшего. Деньги, взысканные через суд, могут быть получены пострадавшим спустя несколько месяцев после аварии.

Какие выплаты можно получить по ОСАГО после ДТП?

Выплаты по ОСАГО – какие?

ОСАГО существует для одной-единственной цели – защитить виновника ДТП при наступлении страхового случая и возместить ущерб за него потерпевшему. Но если таким потерпевшим оказались Вы, то в 2022 году есть ещё целый ряд выплат и компенсаций в натуральном виде, которые Вы можете получить по ОСАГО после ДТП. Что это за выплаты и как их получать, давайте разбираться!

Выплаты от страховой сразу после ДТП

Итак, приводим список видов возмещения ущерба после ДТП со ссылками на действующее на 2022 год законодательство.

Выплата на ремонт машины

- Основание: статья 3 ФЗ “Об ОСАГО”,

- сколько: не более 400 000 при оформлении ДТП с сотрудниками полиции и не более 50 000, если авария оформлялась по европротоколу,

- в каких случаях: всегда, когда нанесён вред имуществу,

- как получить выплату после ДТП: подать правильный набор документов о страховом случае.

Или ремонт. Увы, но на сегодняшний день, за исключением исключений, которые перечислены в нашей статье о том, как получить выплату вместо ремонта, страховая компания по ОСАГО сама выбирает, как именно компенсировать причинённый Вам ущерб после ДТП.

Итак, сам принцип ОСАГО состоит в том, что автолюбитель платит страховую премию (стоимость полиса страховки), а при страховом случае – вред, причинённый им, возмещает страховая компания, которой он и оплатил эту премию.

Есть ряд тонкостей получения выплаты после аварии, и вот какие они:

- максимальная сумма выплаты на 2022 год составляет 400 тысяч рублей; если в ДТП участвовало несколько автомобилей, а виноват только один водитель, то каждый потерпевший может рассчитывать на эту сумму (она не делится между потерпевшими поровну); но если авария оформлялась по европротоколу, то на сегодняшний день Вам выплатят не больше 50 000 рублей;

- нередко страховая по ОСАГО занижает сумму ущерба или вовсе отказывает в выплате, поэтому приходится возмещать недостающую на ремонт сумму через суд; у нас есть отдельная статья о том, что делать при отказе в страховом случае;

- калькуляция возмещения вреда происходит с учётом износа деталей и компонентов автомобиля, поэтому суммы выплаты может не хватить на фактический ремонт машины, но недостающую сумму можно компенсировать напрямую с виновника (об этом ниже);

- её можно получить только если автогражданская ответственность виновника ДТП застрахована: у него действующий полис ОСАГО, он не просрочен и не поддельный.

Таким образом, выплата после ДТП за причинённый ущерб – это основное, что можно получить по ОСАГО. Более того, многие из нижеперечисленных дополнительных “бонусов” базируются именно на сумме за ущерб имуществу и выражаются в процентах от него.

Компенсация утери товарной стоимости (УТС)

- Основание: Постановление Пленума ВС №58 от 27.06.2013, п. 41,

- сколько: по специальному расчёту УТС, обычно около 7-11% от суммы ущерба,

- в каких случаях: если автомобиль не старше 5 лет, его износ не более 40%, и если на повреждённые детали ранее уже не выплачивалась УТС по ОСАГО,

- как получить выплату после ДТП: в заявлении при подаче документов в страховую указать требование возместить УТС.

Здесь всё просто! Если автомобиль повреждён, то даже после его восстановительного ремонта он потеряет в своей товарной стоимости. Соответственно, потерпевший остаётся “в минусе”. Поэтому Верховный суд разъяснил, что потерпевшим не может быть отказано в возмещении утери товарной цены машины, если его возраст не старше 5 лет, а общий износ составляет не более 40% (расчёт износа будет в этом случае соответствовать калькуляции основной выплаты).

Будьте внимательны! По умолчанию страховая в полной мере исполнит свои обязательства, не выплатив УТС, если в заявлении Вы напрямую не укажете это. Поэтому требование о выплате УТС нужно прописывать в заявлении при подаче пакета документов по ОСАГО.

Более того, эту компенсацию можно получить в том числе и в страховых случаях, когда страховая компания направляет Вас на ремонт. Тогда УТС Вам выплачивают деньгами.

Возмещение дополнительных расходов (эвакуатор и другие)

- Основание: статья 3 ФЗ “Об ОСАГО”,

- сколько: в полной мере фактически понесённые Вами расходы (но в пределах всё той же максимальной выплаты по ОСАГО),

- в каких случаях: всегда, когда расходы были обоснованы и не было альтернативы не нести их,

- как получить выплату после ДТП: указать в заявлении понесённые расходы и приложить оригиналы чеков.

Очевидно, что, если по автогражданке производится возмещение вреда, то это касается не только непосредственно вреда автомобилю. И не менее очевидно, что такой вред или дополнительные расходы должны быть прибавлены к основной выплате, чтобы компенсировать весь ущерб.

Сюда можно отнести большой ряд видов понесённых Вами расходов из-за ДТП. К наиболее распространённым относятся:

- услуги эвакуатора, если машина была не на ходу,

- испорченные в результате аварии другие вещи (багаж, одежда водителя/пассажиров и т.п.), которые не относятся к автомобилю,

- проведение экспертизы, если страховая согласовала с Вами, что Вы проводите её самостоятельно,

- оплата платной стоянки, если это было обосновано (объективно нельзя было поместить автомобиль на бесплатную стоянку),

- и множество других расходов, которые стали следствием исключительно случившегося ДТП.

Выплаты, если страховая отказала или недоплатила

Выше мы рассмотрели вполне стандартную ситуацию по ОСАГО, когда Вы обращаетесь в страховую с определёнными требованиями, и она их удовлетворяет. А вот если страховщик отказывает в удовлетворении таких требований или исполняет их не полностью, то тогда Вам могут быть положены дополнительные выплаты ко всем вышеперечисленным. Но при определённых условиях.

Дело здесь в законодательстве 2022 года о защите прав потребителей и Гражданском кодексе, которые предусматривают дополнительные “бонусы”, именно поэтому дела по страховым компаниям так любят автоюристы и даже выкупают их у потерпевших в ДТП.

Итак, что это за “бонусы”?

Неустойка за просрочку

- Основание: статья 12, пункт 21 ФЗ “Об ОСАГО”,

- сколько: 1% от суммы выплаты ущерба за каждый день просрочки,

- в каких случаях: если просрочка имела место,

- как получить выплату после ДТП: изложив соответствующее требование в досудебной претензии или иске.

По правилам у страховой компании есть 20 дней после подачи полного пакета документов на выплату возмещения ущерба либо направление на ремонт. После истечения этого срока начинается просрочка.

То есть, фактически неустойку можно получить по истечении 20 дней во всех 3 ситуациях:

- отказ в выплате – тогда 1% начисляется с 21 дня от подачи документов и до подачи иска в суд или досудебной претензии,

- просрочка выплаты – истребуется с 21 дня и до факта удовлетворения возмещения (обычно сумма получается небольшая),

- недостаточная сумма выплаты – тогда считается разница между фактической суммой ущерба и того, что оплатила страховая компания, и уже с разницы высчитывается 1% за каждый день с 21 дня.

Здесь достаточно много тонкостей, начиная с простого наличия доказательства о том, что документы Вы подали, и отсчёт срока для выплаты вообще начался и заканчивая уменьшением неустойки. Все их Вы можете рассмотреть в нашей статье о ситуациях, когда страховая отказывает в выплате.

Но случай уменьшения суммы неустойки мы рассмотрим отдельно. Дело здесь в соответствующей статье со счастливым (безусловно, счастливым для страховой) числом 333 Гражданского кодекса. Она разрешает судье уменьшать сумму выплаты неустойки почти во всех спорах по ОСАГО после ДТП. Вот пример судебного решения, где неустойка была уменьшена почти в 3 раза, и такое чаще всего и происходит.

Моральный вред

- Основание: статья 151 ГК РФ,

- сколько: символическая сумма (обычно от 1 000 до 10 000 рублей),

- в каких случаях: если Вы докажете наличие моральных страданий,

- как получить выплату после ДТП: изложив соответствующее требование в досудебной претензии или иске.

Моральный вред – очень спорный вопрос в любых судах. Дело здесь в том, что судебная практика 2022 года очень строго оценивает причинённые Вам в результате несвоевременной выплаты, отказа страховой или недостаточной выплаты моральные страдания и чаще всего уменьшает сумму в разы. Обычно такие суммы варьируются от тысячи до 10 тысяч рублей.

Вот пример уменьшения морального вреда с 10000 до 3000 рублей.

Штраф страховой в пользу истца

- Основание: статья 16.1 ФЗ “Об ОСАГО”,

- сколько: 50% от общей суммы иска,

- в каких случаях: только по суду,

- как получить выплату после ДТП: изложив соответствующее требование в исковом заявлении.

Да-да, штрафы бывают не только административные, но и гражданские – то есть в пользу истца. В данной ситуации штраф положен за отказ от досудебного урегулирования вопроса. И это ещё более тонкая выплата по ОСАГО после аварии, нежели перечисленные выше, которую можно получить не всегда, но часто.

Как Вы уже наверняка поняли, выплата штрафа возможна только в результате её назначения судьёй, потому как штраф именно за отказ от досудебного урегулирования вопроса с возмещением вреда. Часто бывает так, что страховая до последнего надеется, что Вы не подадите иск в суд, но, получив повестку, буквально за день до суда выплачивает все возмещения по иску. Здесь ничего не поделать – страховая исполнила свои обязательства и избежала штрафа.

Но даже если такое не случится, то, как и в обстоятельствах с неустойкой, судья вправе уменьшить размер штрафа, и чёткие 50% в законе для него не помеха. И аналогично размер может быть уменьшен в несколько раз.

И снова судебная практика:

- решение с уменьшением с 383(!) тысяч рублей до 7,5 тысяч,

- решение с уменьшением с 35 000 до 25 000 рублей,

- решение с уменьшением штрафа с 15 000 до 10 000 рублей.

Выплаты напрямую с виновника

Выше мы перечислили всевозможные выплаты, какие можно получить по ОСАГО после ДТП. Но ими не ограничивается возмещение вреда. Какие ещё выплаты могут быть напрямую с виновника?

Но прежде отметим, что если у виновника ДТП нет полиса ОСАГО, то Вы можете рассчитывать на все вышеперечисленные требования, кроме штрафа и морального вреда, также неустойка будет считаться не утверждённым процентом, а разумной мерой по убеждениям суда.

Порядок и лимит выплат по ОСАГО

Как изменения 2022 года отразились на выплатах по ОСАГО

За последнее время система обязательного автострахования значительно изменилась. Иными стали размеры выплаты по ОСАГО в 2022 году, тарифы и сама система расчета стоимости полиса немного изменилась.

Рассмотрим, как сегодня получить страховку, на какую сумму страхового покрытия может рассчитывать потерпевший в ДТП в случае ущерба здоровью и транспортному средству.

Изменения, которые касаются выплаты по полису ОСАГО в 2022 году, вступили в силу еще в 2018-м и коснулись системы компенсации убытков, ремонта и оформления полиса, сроков технического осмотра и компенсаций по страховке, а также стоимости ее приобретения. В 2018 г. появилась такая система компенсаций, как оплата ремонта.

Изменилось не только возмещение по ОСАГО, другими стали и сами бланки полисов. Теперь они защищены QR-кодом, что затрудняет их подделку и дальнейшие мошеннические действия со страховкой. Проверить подлинность документа можно теперь дистанционно.

Цена полиса формируется с учетом следующих обстоятельств:

- региона, где проходит регистрация транспортного средства;

- мощности двигателя автомобиля в л/с;

- количества лиц, включенных в страховку;

- возраста транспортного средства;

- продолжительности водительского стажа лиц, допущенных к управлению автомобилем;

- срока, на который оформляется страховка;

- статуса владельца авто (является ли он физическим или юридически лицом).

Стоимость полиса изменилась и в связи с новыми правилами расчета коэффициента бонус-малус. Теперь, если водитель за 12 месяцев ни разу не попал в ДТП, он получает скидку при продлении страховки. Напротив, тот, кто часто нарушает правила дорожного движения и становится виновником аварий, заплатит в соответствии с новым тарифом большую сумму за переоформление полиса. Система учета коэффициента бонус-малус призвана стимулировать водителей быть осторожнее на дорогах, не совершать опасных маневров и соблюдать скоростной режим.

Вместе с повышением тарифов увеличились и лимиты компенсации по страховке.

К действующим на сегодняшний день действуют следующие нормы оценки ущерба от ДТП для возмещения по полису автострахования в 2022-м:

- срок подачи заявления о страховом случае составляет 5 рабочих дней;

- период действия полиса должен быть не меньше одного года;

- срок подачи заявления с претензией в адрес страховщика (в том случае, если нарушаются сроки или вас не устроила сумма компенсации) — десять дней. Вместе с заявлением, в котором изложена суть ваших требований, следует подать также отчет независимой экспертизы;

- выплату страхового покрытия могут заменить денежные поступления в счет оплаты ремонта транспортного средства (в том числе напрямую в мастерскую, которая будет заниматься восстановительными работами, минуя владельца авто);

- максимальная выплата зависит от того, пострадало ли в результате ДТП имущество потерпевшего, получили ли травмы участники аварии (и их тяжести);

- в случае оформления аварии по европротоколу возмещение составит 100 тысяч рублей;

- срок выплаты по ОСАГО составляет 20 календарных дней (за исключением праздников). В течение этого времени должен быть оценен ущерб, нанесенный транспортному средству в ходе ДТП.

До возмещения ущерба по страховке не следует ремонтировать автомобиль. Но если провести независимую экспертизу, по результатам которой будет оценен ущерб, вы можете передать машину в ремонт еще до того, как средства перечислит страховая компания.

Лимиты выплат по автогражданке

Лимитом ответственности по автострахованию называется максимальная выплата по договору, которая выплачивается потерпевшему в результате ДТП. Виновник аварии не получает никакой компенсации.

Возмещение по страховке зависит от суммы, которая требуется пострадавшему в ДТП для покрытия полученного ущерба, и ограничивается законодательно.

Лимит на 2022 г. составляет

- 400 тысяч рублей, если в ДТП пострадало имущество;

- 500 тысяч рублей, если травмы получили участники аварии (в зависимости от степени ущерба здоровью, в том числе инвалидности потерпевшего);

- 100 тысяч рублей, если ДТП оформляется по европротоколу (без привлечения сотрудников Госавтоинспекции).

Получить максимальную выплату можно в том случае, если понесенный в результате аварии ущерб превышает или равен лимиту ответственности.

Чтобы средства были перечислены страховой компанией, нужно своевременно продлевать действие полиса и оформить ДТП в соответствии со всеми законодательными требованиями. Если авария была незначительной (участников не более двух, нанесен только ущерб имуществу), выгоднее зафиксировать ее с использованием европротокола.

Что влияет на размер выплаты в 2022-м

Рассмотрим подробнее, как рассчитывается стоимость выплаты по страховке в 2022 г. и что влияет на объем возмещения.

Величина страхового покрытия зависит от следующих обстоятельств:

- нанесен ли ущерб жизни и здоровью потерпевшего или пострадало только его имущество (в том числе и варианты комплексного урона);

- степень повреждений. Учитывается, как сильно пострадал автомобиль. Здесь возможны два варианта: транспортное средство можно отремонтировать или оно не подлежит восстановлению.

- перечень повреждений. Он должен полностью соответствовать тем дефектам, которые перечислены в справках ГИБДД. В противном случае по формально отсутствующим повреждениям страховая компания не произведет возмещения. Чтобы этого не случалось, следует самостоятельно пойти в ГИБДД и вписать необходимые ответствующие дефекты, после чего отнести документ в СК;

- производилась ли эвакуация транспортного средства, требуется ли оплата амортизации автомобиля;

- износ автомобиля с учетом срока эксплуатации и деталей, которые требуется заменить;

- мощность двигателя транспортного средства;

- место происшествия и дополнительные обстоятельства аварии;

- срок действия страхового полиса;

- внешний вид автомобиля, его техническое состояние и рыночная стоимость до момента аварии.

Если стоимость ремонта автомобиля превосходит лимит (размер положенной компенсации), пострадавший все равно получает не более максимально предусмотренной суммы. В досудебном порядке виновник ДТП не обязан компенсировать понесенные потерпевшим расходы. На этом этапе вопрос можно решить по договоренности. Но если пострадавшего не устраивает объем предложенных средств, он имеет право требовать от виновного в ДТП компенсировать моральный, физический и материальный вред через суд. Если потерпевшего не устроила сумма возмещения, следует направить письменную претензию в адрес страховщика.

В каком случае страховщик может отказать в компенсации

Есть обстоятельства, которые могут препятствовать получению компенсации по страховке. Перечислим их:

- в салоне или багажнике транспортного средства находились вещества, опасные для людей и окружающей среды;

- у лица, находившегося за рулем, не было водительских прав;

- не был определен виновник аварии;

- полис недействителен (истек его срок, или документ оказался поддельным).

Разумеется, каждая страховая компания стремится не терять своих средств, поэтому бытует мнение, что получить средства в полном объеме не получится. Отчасти этому мифу способствуют оценщики и юридические компании. Но не стоит забывать, что сами они, убеждая клиента в необходимости их услуг, также заботятся о своем заработке. Поэтому не стоит принимать поспешных решений. Как показывает практика, что в 80% случаев получить компенсацию в полном объеме и вовремя точно в срок (выплата по ОСАГО происходит в течение 10 календарных дней) можно без оплаты услуг юристов.

Возмещение в случае оформления европротокола при ДТП

Страховые выплаты за ущерб в ДТП, оформленном по протоколу европейского образца, увеличены в два раза, с 50 до 100 тысяч рублей (при этом для Москвы и Подмосковья, С.-Петербурга и Ленинградской области лимит остался прежним – 400 тысяч рублей). Автомобилисты, попавшие в аварию, могут оформить документ без участия сотрудников ГИБДД. Экземпляр заполняют как виновник аварии, так и потерпевший. После этого бумагу нужно направить страховой компании в течение 5 рабочих дней. Обязательное условие оформления европротокола – фотографирование места происшествия. До осмотра представителями страховой компании оба автомобиля, пострадавшие в ДТП, нельзя ремонтировать, чтобы были зафиксированы все полученные ими дефекты.

Важно! По европротоколу выплаты от страховой компании возможны при участии в аварии только двух транспортных средств. В противном случае процедура оформления ДТП будет стандартной. Также в аварии не должно травм у водителей, а также потерпевших (погибших) третьих лиц. Но если раньше оформить аварию по европротоколу можно было только при отсутствии разногласий, то теперь этого не требуется.

Участникам ДТП требуется зафиксировать все обстоятельства происшествия. Они должны быть переданы в автоматизированную информационную систему автострахования гражданской ответственности (необходимо использовать технические средства и ПО, которые предусмотрены законом).

Чтобы корректно оформить европротокол, нужно соблюдать следующие правила:

- использовать шариковую ручку для внесения сведений об аварии;

- при заполнении своей части протокола каждый участник вносит данные самостоятельно;

- обоснованность корректировок должна подтвердить противоположная сторона;

- протокол должен быть подписан как виновником аварии, так и потерпевшим.

Ремонт или денежная компенсация

По закону сегодня можно получить вместо денежной компенсации от страховой компании средства на оплату ремонта. Такая процедура называется натуральной формой возмещения убытка. Сегодня она используется далеко не всеми водителями. Связано это с рядом обстоятельств:

- в ходе ремонта могут использоваться неоригинальные запчасти;

- существует практика ремонта пострадавших деталей вместо их замены новыми;

- выделенных часов на проведение восстановительных работ может быть недостаточно;

- повреждения нередко устраняют не полностью;

- автовладельца может не удовлетворить качество проведенных работ.

Если вас не устраивает размер компенсации в счет оплаты ремонта, нужно обратиться в независимую экспертизу и сформировать претензию к страховой компании. В случае отказа следует решать вопрос через суд.

С страховые компании должны заключать договор с СТО в соответствии с действующим законодательством. Последние, в свою очередь, реализуют конкретный перечень услуг по восстановлению авто. Станции техобслуживания должны отвечать следующим требованиям:

- располагаться на расстоянии в 50 и более км от места аварии и проживания владельца пострадавшего автомобиля;

- срок проведения восстановительных работ не может превышать 30 дней;

Автовладелец имеет право отказаться от услуг СТО, предложенной страховой компанией, и выбрать сервис самостоятельно.

Если ремонт проводится за счет страховой компании, его стоимость определяется следующим образом:

- производится оценка восстановительных работ. Их стоимость зависит не только от характера и степени полученных повреждений, но и от износа транспортного средства;

- владелец выбирает СТО из предложенного списка организаций (если автомобиль на гарантии, работы могут выполнить дилерские центры);

- в течение 30 дней транспортное средство должно быть восстановлено.

Оплату ремонта производит страховая компания.

Денежная компенсация возможна в следующих случаях:

- когда автомобиль не подлежит восстановлению;

- стоимость ремонта более 400 тысяч рублей, а доплачивать из собственных средств автовладелец не намерен;

- восстановительные работы нельзя провести в отведенные сроки (30 календарных дней);

- владелец обратился в РСА, который одобрил просьбу заменить оплату ремонта денежной компенсацией;

- страховая компания и пострадавший в ДТП автовладелец сумели договориться между собой (соглашение должно быть оформлено письменно).

Какие документы необходимо предоставить страховой компании

В страховую компанию нужно направить заявление вместе с пакетом оригинальных справок и копий документов. Полный комплект включает в себя следующие бумаги:

- копию паспорта виновника аварии;

- оригинал справки из ГИБДД;

- копии документов на автомобиль;

- извещение о дорожно-транспортном происшествии;

- копия протокола о правонарушении или отказе в возбуждении административного дела

- реквизиты счета, на который будут перечислена компенсация.

Источники:

http://uristdnya.com/pravo/avtomobil/gibdd/vyplata-strahovki-pri-dtp-osago.html

http://pddgarazh.ru/straxovanie/vyplaty-po-osago-pri-dtp.html

http://uravto.com/strahovanie/osago/dtp/vyplaty-po-strahovke.html

http://pravoved.ru/journal/vyplata-strahovki-pri-dtp/

http://autotonkosti.ru/q/kakie-vyplaty-mozhno-poluchit-po-osago-posle-dtp

http://www.vbr.ru/strahovanie/help/osago/poryadok-limit-viplat-po-osago/

http://autodr.ru/avtostrakhovanie/osago/3220-rastorzhenie_dogovora.html