Как влияет ДТП на стоимость ОСАГО?

Многие водители знают, что попадание в аварии приводит к увеличению стоимости страховки. И совершенно естественно возникает вопрос: как влияет ДТП на стоимость полиса ОСАГО?

Система страхования автогражданской ответственности учитывает интересы двух сторон – автовладельцев и страховых компаний. Вторые для снижения финансовых рисков, связанных с выплатой возмещений, определяют стоимость полисов ОСАГО индивидуально, оценивая надёжность клиента с точки зрения его «склонности» к авариям. Результатом этой оценки является применении специальных коэффициентов к базовому тарифу, повышающих или, напротив, понижающих стоимость страхового полиса.

Что такое КБМ?

Одним из коэффициентов, оказывающих влияние на стоимость полиса ОСАГО, является КБМ – коэффициент бонус-малус. Его размер определяется профессионализмом автовладельца, которая выражается степенью безаварийности езды.

Если за год, предшествующий оформлению страхового полиса, автовладелец не совершил ни одной аварии, то он может рассчитывать на ощутимую скидку. Если же водитель стал участником ДТП, что повлекло возмещение ущерба страховой компанией, при расчёте стоимости полиса на следующий период страховщик применит повышающий КБМ, что повлечёт за собой повышение стоимости оформления полиса ОСАГО.

- обеспечивает снижение финансовых рисков страховых компаний, в том числе уменьшает число обращений за компенсацией незначительного ущерба;

- стимулирует водителей к безаварийной езде.

Конечно, никакой КБМ не гарантирует, что автовладелец не попадёт в ДТП по вине другого водителя или пешехода. Однако наличие или отсутствие вины в аварии является существенным фактором, которые учитывают страховые компании при определении КБМ конкретному клиенту.

КБМ не используется и, соответственно, и не оказывает влияния на стоимость полиса при оформлении ОСАГО на:

- прицепы;

- транзитные автомобили;

- транспортные средства, зарегистрированные в других государствах и поставленные на временный учёт в РФ;

- срок менее года.

Как изменится КБМ после аварии при вине водителя?

Насколько изменится стоимость полиса ОСАГО при безаварийной езде или, напротив, после ДТП по его вине, автовладелец может определить самостоятельно. Страховые компании используют значения КБМ, которые рассчитываются по специальной таблице. Стартовым является коэффициент бонус-малус, равный единице.

Значения коэффициента бонус-малус

| Значение Кбм на начало действия полиса |

Значение Кбм в зависимости от количества обращений за возмещением |

||||

|---|---|---|---|---|---|

| – | Нет | Одно | Два | Три | Более трех |

| 2 | 3 | 4 | 5 | 6 | 7 |

| 2,45 | 2,3 | 2,45 | 2,45 | 2,45 | 2,45 |

| 2,3 | 1,55 | 2,45 | 2,45 | 2,45 | 2,45 |

| 1,55 | 1,4 | 2,45 | 2,45 | 2,45 | 2,45 |

| 1,4 | 1 | 1,55 | 2,45 | 2,45 | 2,45 |

| 1 | 0,95 | 1,55 | 2,45 | 2,45 | 2,45 |

| 0,95 | 0,9 | 1,4 | 1,55 | 2,45 | 2,45 |

| 0,9 | 0,85 | 1 | 1,55 | 2,45 | 2,45 |

| 0,85 | 0,8 | 0,95 | 1,4 | 2,45 | 2,45 |

| 0,8 | 0,75 | 0,95 | 1,4 | 2,45 | 2,45 |

| 0,75 | 0,7 | 0,9 | 1,4 | 2,45 | 2,45 |

| 0,7 | 0,65 | 0,9 | 1,4 | 1,55 | 2,45 |

| 0,65 | 0,6 | 0,85 | 1 | 1,55 | 2,45 |

| 0,6 | 0,55 | 0,85 | 1 | 1,55 | 2,45 |

| 0,55 | 0,5 | 0,85 | 1 | 1,55 | 2,45 |

| 0,5 | 0,5 | 0,8 | 1 | 1,55 | 2,45 |

Из таблицы видно, что при расчёте КБМ во внимание принимаются:

- класс, присвоенный водителю на начало очередного периода;

- количество возмещений, произведённых в течение года.

Изначально автовладельцу присваивается коэффициент, равный единице. В последующие годы КБМ может снижаться или повышаться, что удешевляет или делает дороже полис ОСАГО.

Изменение КБМ производится в большую или меньшую сторону в зависимости от попадания клиента в ДТП, которое привело к выплате страхового возмещения. Для начинающего автовладельца эти изменения будут выглядеть следующим образом:

- езда без аварий приведёт к снижению КБМ, который на будущий год составит 0,95, то есть полис ОСАГО на следующий год будет оформлен со скидкой 5%;

- при одной аварии КБМ возрастет до 1,55, стоимость страховки повысится на 55%;

- при двух и более ДТП КБМ вырастет до максимума, равного 2,45, что означает рост стоимости полиса на следующий год на 145% по сравнению с предшествующим годом.

К автовладельцам с длительной историей безаварийной езды страховые компании относятся гораздо более лояльно, чем к начинающим водителям. При попадании в ДТП для клиентов с опытом грозит лишь снижение ранее предоставленной скидки по полису ОСАГО.

Из приведённой таблицы видно, что совершение даже одного ДТП, не говоря уж о нескольких, снижает уровень скидки, чем повышает его безаварийная езда. Подход довольно жёсткий, но зато хорошо дисциплинирующий участников дорожного движения.

Полис ОСАГО: все о повышающем коэффициенте после ДТП

На цену страхового полиса влияет не только тарификация, которую устанавливает государство. Затраты на оформление обязательной автостраховки зависят и от многих других факторов. В данной статье мы будем разбираться с тем, как меняется повышающий коэффициент ОСАГО после ДТП.

Страховые коэффициенты при дорожно-транспортных происшествиях

Застраховаться по единой цене в России нельзя. Неизменным остается только базовый тариф, величина которого фиксируется государством. Помимо показателей, зависящих от территориального расположения, возраста-стажа водителя и других, на себестоимости автостраховки сказывается коэффициент бонус-малус (КБМ).

Что такое коэффициент бонус-малус

При расчете коэффициента бонус-малус за ДТП по ОСАГО берется во внимание аккуратность водителя. Если на протяжении срока действия полиса водитель не попадал в дорожно-транспортные происшествия, ему будет предоставлена скидка на оформление нового договора автострахования.

Как применяется КБМ

Расчет БМ-коэффициента производится по специальной таблице, которая учитывает класс, присвоенный владельцу автомобиля до начала страхового периода.

Если авто страхуется впервые, водителю автоматически начисляется 3 класс. Ему соответствует значение БМ-коэффициента, которое равно 1. При безаварийной езде в течение первого года действия полиса на момент оформления следующего страхового периода водителю будет присвоен 4 кл., а значение параметра бонус-малус уменьшится на 5%.

Период действия бонус-коэффициента

Если водителю при оформлении автогражданки был насчитан повышающий коэффициент ОСАГО после ДТП, знать, сколько действует такой показатель, крайне необходимо.

Срок действия БМ-коэффициента, повышающего стоимость автогражданки на определенный процент:

- равен периоду действия договора со страховой компанией;

- составляет 1 год.

Рекомендуется самостоятельно следить за БМ-показателем, так как некоторые страховые компании не всегда добросовестно выполняют расчет данного значения. С января 2022 года произошли некоторые изменения касающиеся определения КБМ. Теперь для каждого водителя он будет устанавливаться 1 апреля. Он также не будет “слетать” в случае перерыва страхования более года.

Как меняется КБМ после дорожно-транспортных происшествий

Чтобы узнать, на сколько подорожает страховка после ДТП в 2022 году, не нужно проводить сложные математические подсчеты – можно воспользоваться таблицей, которая была приведена выше. В среднем при возникновении дорожно-транспортного происшествия стоимость переоформления автогражданки увеличивается на 10–30%.

Увеличение тарифа для автовладельцев 3 и 4 классов

Автовладельцу 3 класса для того, чтобы определить, на сколько увеличивается цена страховки после ДТП в 2022 году, необходимо учесть количество страховых ситуаций:

- 1 – БМ-коэффициент поднимается до значения 1,55, тариф возрастает на 55 %;

- 2 – владельцу автомобиля присваивается М-класс, при котором БМ-значение повышается до максимально возможного показателя 2,45, приобретение автогражданки в этом случае обойдется на 145 % дороже.

Рассчитать, на сколько повышается страховка после ДТП для автолюбителя 4 кл., тоже не составляет особого труда. Если за страховой период случится 1 авария, повторно застраховать машину после истечения срока автогражданки можно будет с переплатой в 45%. Две аварийные ситуации повышают стоимость последующего автострахования на 60%.

Увеличение тарифа для автовладельцев 5 и 6 классов

Автовладельцу 5 кл., чтобы узнать, как меняется КБМ после ДТП, стоит обратить внимание на следующие факторы:

Если владелец автомобиля дважды в году попадет в аварийную ситуацию на дороге, бонус-коэффициент после ДТП полиса ОСАГО будет равен значению 1,55. Класс водителя при повторном оформлении «автогражданки» автоматически понизится до 1.

За последующее страхование придется переплатить 65 %. При трех и более обращениях в компанию страховщика в течение года переплаты на последующее продление автогражданки достигнут показателя 155%.

Для автовладельца 6 кл. сумма, на сколько вырастет страховка после ДТП, зависит от количества зарегистрированных страховых ситуаций:

- 1 – чтобы застраховаться, придется переплатить 10% (бонус-малус будет равняться 0,95);

- 2 – переплата 55% (БМ-значение повысится до 1,4);

- 3 и больше – переплата в 160% и более (М-класс, КБМ будет равен 2,45).

Увеличение тарифа для автовладельцев 7 и 8 классов

Узнать автолюбителю 7 кл., на сколько увеличивается страховка в случае ДТП, поможет следующая информация:

-

рост цены на 15% – при регистрации одного обращения к страховщику (бонус-малус с показателем 0,95);

То, на сколько повышается страховка после ДТП для водителя 8 класса в зависимости от числа обращений за страховыми выплатами, указывается здесь:

- 1 – подорожание автостраховки на 15% (БМ-показатель вырастет до 0,9);

- 2 – повышение страховой себестоимости на 65% (БМ-показатель 1,4);

- 3 – рост цены на автостраховку на 170% (М-класс, БМ-показатель становится 2,45).

Увеличение тарифа для автовладельцев 9 и 10 классов

При расчете того, как изменяется КБМ при ДТП, автолюбителям 9-го класса нужно обращать внимание на количество страховых случаев:

- 1 – повышение цены на 20% (присвоение 5 кл., коэфф. 0,9);

- 2 – увеличение стоимости на 70% (присвоение 2 кл., коэфф. 1,4);

- 3 – повышение страховой цены на 85% (присвоение 1 кл., коэфф. 1,55);

- 4 – тариф на автострахование возрастет на 175% (присвоение М-класс, коэфф. 2,45).

Узнать точно, на сколько повышается страховка ОСАГО после ДТП, автолюбитель 10 класса может здесь:

- на 20% – после 1 аварии (класс понижается до 6, коэфф. 0,85);

- на 35% – после 2 аварий (класс понижается до 3, коэфф. 1);

- на 90% – после 3 аварий (класс понижается до 1, коэфф. 1,55);

- на 180% – после 4 аварий (класс понижается до М, коэфф. 2,45).

Увеличение тарифа для автовладельцев 11, 12 и 13 классов

Чтобы автолюбителям 11, 12 и 13 классов узнать, на сколько подорожает полис ОСАГО после ДТП в 2022 году, достаточно учесть количество происшествий:

- 1 – повышение затрат на 25, 30, 40 % соответственно;

- 2 – повышение затрат на 40, 45, 50 % соответственно;

- 3 – повышение затрат на 95, 100, 105 % соответственно;

- 4 – повышение затрат на 185, 190, 195 % соответственно.

Таким образом, для владельцев транспортных средств (легковых и грузовых автомобилей, мотоциклов) стоимость страховки после ДТП в 2022 г. во многом зависит от числа аварийных ситуаций на страховой период. В интересах каждого мото- и автолюбителя водить аккуратнее и свести количество дорожно-транспортных происшествий к минимуму.

Если сотрудники полиции зафиксировали, что виновником аварийной ситуации был владелец полиса, то во время переоформления ОСАГО удорожание после ДТП будет происходить согласно таблице, с которой вы уже ознакомились. Если вина КБМ не доказана, то стоимость не растет.

При продлении периода автострахования БМ-коэффициент обязательно будет изменен в меньшую или в большую сторону. Чтобы уменьшить затраты на приобретение автостраховки, достаточно быть внимательным на дороге.

Чтобы при продлении автостраховки ОСАГО повышающий коэффициент при ДТП сделать минимальным, нужно на протяжении нескольких лет не попадать в аварийные ситуации.

Как можно избежать увеличения стоимости страховки

Избежать увеличения затрат на приобретение автостраховки можно только одним методом. Так, БМ-коэффициент не применяется, если при переоформлении полиса в список водителей не включать того, по чьей вине произошла авария. В этом случае стоимость автострахования не повышается, но человек, который не вписан в «автогражданку», не сможет на протяжении года садиться за руль застрахованного автомобиля.

Кандидат юридических наук. Адвокат. Юридический практический стаж – 7 лет. Специализации: Автоправо, налоговое право, займы и кредитования, возмещение ущерба.

Последовательность действий, для получения выплаты страховки по ОСАГО после ДТП

Что больше всего желает любой пострадавший в ДТП автовладелец?

– получить выплату страховки по ОСАГО как можно быстрее

– чтобы выплаты страховки по ОСАГО хватило на ремонт, а может еще и осталось …

Что хочет страховая компания при обращении автовладельца по ОСАГО?

– осуществлять выплату страховки по ОСАГО как можно дольше

– выплатить как можно меньше …

В результате того, что желания пострадавшего в ДТП автовладельца и страховой компании прямо противоположны, возникает непримиримая война, в которой сегодня в основном побеждают страховые компании, из-за отсутствия у автомобилистов достаточных знаний и алгоритма действий для получения выплаты по ОСАГО после ДТП.

В данной статье мы разберем подробно по каждому пункту, последовательность и особенности действий для получения выплаты страховки по ОСАГО после ДТП.

И так, давайте подробно разберем каждый пункт и дадим исчерпывающие комментарии.

При незначительных повреждениях – Европротокол или вызов сотрудников ГИБДД.

По закону:

С 1 июня 2018 года вступили в силу изменения в правила дорожного движения, которые предусматривают, что в ДТП с незначительными повреждениями (если ущерб нанесённый пострадавшему менее 100000 рублей), водители обязаны освободить проезжую часть, если движению других автомобилей создается препятствие. В противном случае, придется заплатить штраф.

Условия для оформления ДТП по Европротоколу:

– В ДТП участвовало 2 автомобиля

– В ДТП нет пострадавших, повреждены только автомобили

– У обоих водителей есть действующие полисы ОСАГО

– У обоих водителей нет разногласий по поводу обстоятельств ДТП и тем, кто является виновником ДТП

– Предполагаемый ущерб пострадавшего менее 100000 рублей

Для оформления ДТП необходимо «правильно» заполнить бланк извещения о ДТП.

По факту:

Большинство автомобилистов не знают как «правильно» заполнить бланк извещения о ДТП.

Страховые компании предъявляют категорические требования к заполнению бланка извещения о ДТП и используют любой предлог, что бы отказать в выплате. Не там поставил галочку – отказ, неправильно нарисовал схему – отказ, не уложился с подачей заявления в 5 дней (для обоих участников) – отказ и т.д.

В результате:

Не «правильно» заполнив извещение, вы лишаетесь права получить выплату страховки по ОСАГО!

При значительных повреждениях.

По закону:

Вызвав сотрудников ГИБДД на место ДТП, Вы в результате получите постановление. Справку ф.154 с перечнем повреждений полученных автомобилем в ДТП, сотрудники ГИБДД с 2018 года больше не выдают.

По факту:

Сотрудники ГИБДД нередко халатно исполняют свои обязанности, записывают повреждения автомобиля в постановление со слов пострадавшего, не знающего конструкцию автомобиля или в состоянии нервного напряжения не готового назвать все пострадавшие элементы своего автомобиля.

В результате:

Страховая компания в процессе выплаты страховки по ОСАГО после ДТП, ориентируется на записи сотрудников ГИБДД о повреждениях автомобиля, если какие-то элементы не были записаны в постановление, страховая компания Вам за них не заплатит!

Для чего необходимо проводить независимую экспертизу до посещения страховой компании.

По закону:

По полису ОСАГО заключенному после 28.04.2017 года, страховые компании обязаны осуществлять страховую выплату только в натуральном виде, то есть ремонтом .

Если страховая компания не может осуществить ремонт автомобиля, то выплачивается ущерб нанесенный автомобилю деньгами с учетом износа .

По факту:

Страховая компания осматривает Ваш автомобиль, считает стоимость ремонта и размер ущерба с учетом износа. Выбирает что ей выгодно и либо выдает направление на ремонт, либо выплачивает деньгами с учетом износа.

При этом, страховая компания как коммерческая организация хочет еще и заработать.

Если Вам выдали направление на ремонт и Вы приехали в ремонтную мастерскую, сотрудники СТО заявляют, что денег полученных от страховой компании на “нормальный” ремонт не хатит. Предложат Вам доплатить из своего кармана. Такм образом сокращая выплату страховой компании.

Если Вам осуществят выплату деньгами, то искусственно занизят ее на 10-50%. Вы же не знаете сколько Вам должны заплатить.

В результате:

Вы в любом случае Вы доплачиваете за ремонт из своего кармана.

Вы проводите независимую экспертизу после ДТП до посещения страховой компании.

По закону:

Вы вправе проводить независимую экспертизу в любой момент, как до посещения страховой компании так и после.

По факту:

Вы заказчик экспертизы, Вы платите деньги, а значит, при проведении экспертизы будут учтены все Ваши комментарии, экспертиза будет проведена в удобное для Вас время, будут соблюдены оговоренные в договоре кратчайшие сроки. В процессе экспертизы будут учтены все скрытые дефекты, все детали пострадавшие в ДТП, а качество проведенной экспертизы Вы проконтролируете при получении пакета документов.

В результате:

Вы экономите время, Вы получаете качественную услугу, Вы знаете, сколько должны получить в результате выплаты страховки по ОСАГО после ДТП. Вы можете выбирать СТО для ремонта Вашего автомобиля исходя из суммы, рассчитанной к выплате и вести аргументированный диалог с представителями страховой компании и на СТО по поводу ремонтируемых и заменяемых деталей.

По закону:

Согласно Закона об ОСАГО, для получения выплаты страховки по ОСАГО после ДТП, Вам необходимо обратится в страховую компанию, представить постановление ГИБДД, а так же предъявить свое поврежденное имущество страховщику.

По факту:

Большинство страховых компаний организовали единые центры для приема заявлений по ОСАГО и осмотра поврежденных автомобилей. В этих центрах Вы проведете не один час, а зачастую почти целый день, что бы подать заявление по ОСАГО и если Ваш автомобиль на ходу (Вы на нем и приехали) представить его повреждения «эксперту» страховой компании. Ваш автомобиль осмотрят поверхностно (что увидят), для выявления скрытых дефектов место осмотра не оборудовано, просто говоря на улице, на парковке. А если в процесс осмотра вмешаются атмосферные факторы (дождь, снег, холод, время суток) то не ждите, что выплата страховки по ОСАГО после ДТП будет адекватной ремонту.

В результате:

Обратившись в страховую компанию сразу после ДТП, Вы рискуете оплачивать значительную часть ремонта из своего кармана.

Вы провели независимую экспертизу до обращения в страховую компанию и представляете свой повреждённый автомобиль вместе с результатами экспертизы.

По закону:

Вы имеете право обращаться за выплатой по ОСАГО в течении трёх лет после ДТП, по европротоколу в течении 5 дней после ДТП.

Вы обязаны представить свое имущество для осмотра страховой компании.

Страховая компания обязана произвести выплату или выдать направление на ремонт в течении 20 календарных дней.

По факту:

Вы выбираете удобное время для написания заявления в страховую компанию, вместе с заявлением прикладываете отчет независимой экспертизы.

Если Ваш автомобиль на ходу предъявляете его повреждения представителю страховой компании. Если не хотите сидеть в очереди на осмотр можно схитрить (ведь согласно ПДД, различные повреждения, в том числе, повреждение световых приборов запрещает движение транспортных средств), в заявлении на выплату страховки по ОСАГО после ДТП указываете, что автомобиль не на ходу и страховая компания пришлет своего «эксперта» к месту стоянки автомобиля. Так же в случае если автомобиль не на ходу.

В результате:

Вы обращаетесь в страховую компанию, когда Вам удобно, Вы знаете, сколько Вам должны выплатить, Вы экономите время и нервы. Срок выплаты 20 календарных дней начинается с момента написания заявления, а не с момента осмотра Вашего автомобиля «экспертом» страховой компании, сэкономите недельку-другую.

По закону:

Страховая компания, после написания Вами заявления, в срок 20 календарных дней обязана произвести выплату полного возмещения ущерба от ДТП.

По факту:

Вы получите так называемую «неоспоримую выплату», так страховые компании называют небольшую часть страховки по ОСАГО после ДТП положенной Вам, которую они выплачивают. Как осмотрели в пол глаза – так и выплатили. Выплачивая мало, страховые компании рассчитывают на инертность и неподкованность автомобилистов. Ведь по статистике только один из десяти автомобилистов, получив заниженную выплату, проводит независимую экспертизу после ДТП и пишет претензию в страховую компанию.

В результате:

Вы получаете «какие-то деньги» и не понимаете много это или мало. Хватит Вам на ремонт или нет. В результате как правило доплачиваете за ремонт из своего кармана.

После выплаты страховки по ОСАГО после ДТП Вы поняли, что Вам заплатили мало и на ремонт полученных денег не хватает

По закону:

Вы имеете право, подать досудебную претензию в страховую компанию обосновав её результатами независимой экспертизы после ДТП.

Страховая компания обязана в срок 10 календарных дней либо удовлетворить претензию, либо дать мотивированный отказ.

По факту:

Заплатив первоначально мало, страховая компания опирается на обычную статистику, ведь 9 из 10 пострадавших автомобилистов, получив заниженную выплату, никуда не обращаются и добавляют на ремонт из своего кармана.

Если страховая компания не удовлетворит претензию, дело дойдет до суда и там будет доказано, что страховая компания заплатила меньше чем положено, на страховую компанию будет наложен штраф в размере 50% от суммы недоплаты плюс пени 1% в день от суммы недоплаты, что с учётом протяжённости судебных разбирательств в среднем 3-4 месяца составит 100% от недоплаты. Проще говоря, если страховая компания доведет дело до суда то заплатит в 2,5 раза больше, что очень невыгодно. Например, недоплата страховой компании составила 20000 рублей, штраф составит 10000 рублей, пени 20000 рублей итого 50000 заплатит страховая компания плюс все судебные издержки.

В связи с большими штрафами, страховые компании платят по досудебным претензиям очень активно, Вам нужно лишь написать претензию.

В результате:

Вы написали претензию и в течении 10 календарных дней получаете недоплаченные деньги.

Вы написали претензию, Вам заплатили 100%, Вам «кинули еще кость» доплатили немного денег или «мотивированно» отказали

По закону:

Страховая компания обязана в срок 10 календарных дней либо удовлетворить претензию, либо дать мотивированный отказ.

За нарушение сроков выплат предусмотрены значительные штрафы.

Согласно постановлению Пленума Верховного Суда, если разница между расчётами различных экспертов менее 10%, то это разница находится в пределах среднестатистической погрешности.

По факту:

В больших страховых компаниях в день подаются сотни заявлений по ОСАГО и десятки претензий, а сроки такие маленькие – 20 дней на выплату и 5 дней на обработку претензии. Задача страховых компаний, во что бы то ни стало уложиться в сроки, и соответственно большая часть выплат и претензий обрабатывается тщательно и скрупулёзно, а часть как получиться. Ваша претензия может попасть в любую часть, соответственно и результат может быть разным. Может быть, Вам удовлетворят претензию на 100%, а может быть откажут по абсолютно нелепому поводу.

В большинстве случаев претензии удовлетворяются, так как изначальная выплата, как правило, производится по наружным повреждениям или тем повреждениям которые «увидел эксперт страховой компании».

Некоторые страховые компании поступают ещё хитрее и выплачивают по претензии ровно столько, что бы разница между расчётом независимой экспертизы после ДТП и выплатой страховой компании составляла 9-9,5%, в этом случае Вы формально не можете обратиться в суд, так как по разъяснению Пленума Верховного Суда, эта разница находится в пределах среднестатистической погрешности.

В результате:

Вы можете получить 100% возмещение по ОСАГО предъявив претензию.

Вы можете получить необоснованный отказ со ссылкой, что отчёт независимой экспертизы не соответствует Российскому законодательству.

Вы можете получить выплату в размере 90-91% и не можете обратиться в суд.

Вам мотивированно отказали по претензии или заплатили немного но не все

По закону:

В случае мотивированного отказа по претензии или частичной недоплаты, Вы имеете право обратиться в суд.

Если в суде будет доказано, что страховая компания заплатила меньше чем положено, на страховую компанию будет наложен штраф 50% от недоплаты плюс пени 1% в день от суммы недоплаты с момента выплаты или отказа по претензии до решения суда. Пени не могут быть более 100% от суммы недоплаты.

По факту:

Большинство автомобилистов бояться судов, не верят, что могут добиться справедливости при выплате страховки по ОСАГО после ДТП. На что очень рассчитывают страховые компании.

Практика же показывает, что при обращении к специализированным юристам, Вы можете рассчитывать на 100% успех в суде.

Специализированные юристы на выплатах страховки по ОСАГО после ДТП, проанализируют Ваше дело, дадут исчерпывающие ответы по перспективности выигрыша дела в суде. В исковом заявлении укажут размер недоплаты, размер штрафа и пени положенные Вам по закону.

В результате:

В результате обращения в суд с помощью специализированных юристов, Вы получите недостающую выплату страховки по ОСАГО после ДТП, получите 50% штраф и пени, а также Вам будут компенсированы все Ваши судебные издержки.

Бесплатная консультация: тел. (812) 400-5-400

Какая будет стоимость страховки, если водитель попадал в ДТП?

С каждым годом автомобилей на дорогах России становится все больше. Некоторые водители крайне аккуратны и внимательны, другие же любят скорость и лихачить на каждом повороте. В любом случае от аварий и ДТП не застрахован ни один из нас.

Как влияют аварии на стоимость обязательной страховки и можно ли избежать подорожания полиса, разберемся далее.

Самый важный коэффициент

КБМ является одним из факторов, который активно влияет на стоимость ОСАГО. Но далеко не все водители знают, что означает эта аббревиатура. Коэффициент бонус-малус (КБМ) представляет собой некую скидку, которая может значительно уменьшить стоимость страховки. Показатель имеет накопительный эффект, и возрастает с каждым годом беспрерывного стажа езды без аварий на дороге.

Единственное исключение из правил – это когда полностью доказано, что виновником аварийной ситуации был другой водитель, а вы полностью безгрешны.

Максимальный показатель КБМ составляет 2.45. А за каждый год вождения транспортного средства без ДТП стоимость следующего полиса будет уменьшаться на 5 %. А вот если авария все же случилась, то следующее оформление документов будет значительно дороже. Поэтому лучше и дешевле ездить, не нарушая правила, соблюдать дистанцию и не отвлекаться от дороги.

Какие показатели влияют на цену полиса ОСАГО

Но, кроме КБМ, есть еще ряд показателей, которые могут поменять стоимость ОСАГО:

- Регион, где зарегистрирован автомобиль. В больших городах и столице, где количество аварий значительно больше, принимается максимальное значение, равное 2.1. В менее населенных регионах страны этот показатель значительно ниже.

- Возраст и водительский стаж человека, который будет ездить за рулем. Больше всего придется заплатить водителю, стаж управления транспортом которого составляет менее 3 лет. Эта категория считается незрелой, а потому и количество аварий на их долю припадает большее.

- Мощность двигателя также берется во внимание. Так, моторы до 50 лошадиных сил имеют коэффициент 0.6, а вот больше 150 лошадиных сил – уже 1.6.

- Количество нарушений договора, который заключался при оформлении ОСАГО. Если такие факты наблюдались, и не однократно, то применяется показатель 1.5, если нарушений не было, показатель равен 1.

Как видите, КБМ является одним из основных показателей, который делает страховку дороже, но не единственным.

Для того чтобы рассчитать стоимость страховки для каждого отдельного автомобиля, берется базовый тариф, который одинаковый для всех, и поочередно умножается на каждый из коэффициентов. Логично, что если ваши показатели больше чем 1, это сделает ОСАГО намного дороже, а если меньше чем 1, то дешевле.

Можно сделать расчет и самостоятельно, чтобы быть готовым к озвученной сумме, или проверить честность компании. Для этого достаточно зайти в калькулятор стоимости ОСАГО на нашем сайте и ввести несколько параметров:

- Тип транспорта и мощность мотора, который в нем установлен. Срок, на который будет заключаться договор. Чаще всего, это 1 год.

- Данные о водителе: его класс, стаж, возраст.

- Регион страны, где зарегистрировано транспортное средство.

Далее все операции делаются автоматически, и уже через несколько секунд вы получите примерную стоимость оформления документа. Если в отделении компании вам предлагают уплатить большую стоимость, то срочно ищите добросовестных работников, которые не будут пытаться обмануть вас.

Как применяется таблица КБМ

Что же касается коэффициента бонус-малус, то для его вычисления используется специальная таблица.

За основу берется класс, который был присвоен водителю еще в начале страхового периода.

Таблицей можно воспользоваться и самостоятельно. Для этого необходимо знать, сколько лет уже оформляется ОСАГО, и посчитать количество страховых случаев за каждый отдельный период времени.

Когда страховка оформляется в первый раз, водителю присваивается класс 3, при котором коэффициент равен 1. Это значит, что он никак не влияет на основную сумму.

Если за первый страховой период у человека не возникало аварийных ситуаций по его вине, и не было обращений за страховыми выплатами, то класс повышается, и становится 4, а сумма, которую нужно уплатить за страховку, уменьшается на 5%.

Но если в течение года авария все же была, и доказана вина собственника автогражданки, то его класс понижается до 1, а КБМ будет составлять 1.55. Это значит, что стоимость следующего страхового полиса будет больше на 55%.

Но если виновником был не водитель транспортного средства, то стоимость ОСАГО после ДТП не изменится.

Как влияет ДТП на цену полиса

Поскольку большинство собственников машины оформляют страховку на 1 год, то и рассчитываются изменения на этот же промежуток времени. Изменения в значении коэффициента бонус-малус полностью основываются на таблице приведенной выше. В среднем, цена ОСАГО после ДТП вырастает на 10-30% стоимости.

К примеру, сидящий за рулем человек имеет 5 класс и, после всего одной аварии, его показатель увеличится с 0.9 до 1, а значит, и цена станет выше на 10%.

Водитель же, который достиг 12 уровня, при провоцировании всего одного ДТП, сразу теряет 6 пунктов, и переводится в 6 класс, КБМ возрастает с 0.55 до 0.85. Увеличивается страховка после ДТП на 30%.

Важно знать, что чем чаще вы обращаетесь в компанию за страховыми выплатами, тем выше будет показатель того, на сколько вырастет страховка после ДТП.

Например, если водитель автомобиля, с присвоенным ему классом 7, по собственной вине попадет в две аварии за год, то КБМ станет выше на 60%, при трех и более обращениях – на 165%.

Потому, сколько будет стоить страховка после ДТП, напрямую зависит от ваших навыков вождения и внимательности на дороге.

Как избежать подорожания полиса ОСАГО

До того, как в Закон «Об ОСАГО» №40-ФЗ были введены поправки, не допустить подорожания страховки можно было несколькими способами:

- Не вписывать в перечень водителей, которые могут управлять машиной того, кто спровоцировал ДТП.

- При переходе в другую организацию подавать все данные о нарушении договора в прошлый период времени было не обязательно. Но такой выход был удобен только для некоторых начинающих автомобилистов. Тем же, кто имел 6 класс или выше, даже при участии по собственной вине в одном ДТП, все равно предоставлялись скидки. Но после нового пересмотра и дополнения закона теперь, даже при переходе в другую компанию, собственник авто должен предоставить полную информацию обо всех фактах нарушения и авариях за прошлый год.

- Оформить ОСАГО с неограниченным количеством водителей на одно транспортное средство. Но не стоит забывать, что при расчете берется во внимание показатель Ко, равный 1.8. Получается, что снизить стоимость можно, только если водителю присвоен класс 0.

На данный момент официально и правомерно можно использовать только первый способ, все остальные приравниваются к мошенничеству и караются по закону.

Стоимость ОСАГО после ДТП меняется только в том случае, если виновником признаны вы. В таком случае стоимость в следующем году будет на порядок дороже. Но, если виноват другой водитель, то вас такие меры не коснутся никаким образом.

Страховые выплаты при ДТП по ОСАГО потерпевшему

Статья подготовлена с учетом изменений, принятых в базовый Закон в 2017 году, в ней мы расскажем о видах выплат и порядке действий потерпевшего при реализации им права на выплаты по ОСАГО.

Потерпевшие в дорожно-транспортных происшествиях имеют право на возмещение причиненного им вреда. Закон «Об обязательном страховании гражданской ответственности владельцев транспортных средств» определяет виды страховых выплат, а также порядок и условия их осуществления.

Размер и структура страховых выплат, предусмотренных действующим законодательством, определены в статьях 7 и 12 Закона и правилах обязательного страхования гражданской ответственности владельцев транспортных средств от 19.09.2014 N 431-П (далее Правила).

Виды вреда, подлежащие возмещению:

имущественный вред в размере до 400000 рублей для каждого потерпевшего;

вред, причиненный повреждением здоровья в размере до 500000 рублей для каждого потерпевшего;

расходы на погребение;

имущественные компенсации при потере кормильца.

Действия потерпевшего для получения страховой выплаты по ОСАГО при ДТП

Если Вы являетесь потерпевшим от дорожно-транспортной аварии и намерены получить страховку, то Вам необходимо выполнить следующие действия.

Уведомьте Страховщика о наступившем страховом случае.

Пункт 3 статьи 11 Закона не называет, каким способом необходимо информировать страховую компанию: телефонный звонок, письмо, телеграмма – выбор за вами.

Не определен и срок, в течение которого должно состояться уведомление.

Закон и действующие Правила (п. 3.9) обязывают потерпевшего при первой возможности уведомить страховщика о дорожно-транспортном происшествии.

Закономерен вопрос: какую страховую компанию необходимо уведомлять о ДТП, свою или виновника?

Это зависит от количества участников дорожной аварии и ее последствий.

Разумеется, извещается страховщик, который в дальнейшем будет производить выплаты по ОСАГО.

По правилу о так называемом «прямом возмещении убытков» требования о возмещении имущественного вреда адресуются к страховщику, который застраховал его гражданскую ответственность.

При этом, необходимо одновременное наличие следующих обстоятельств (п. 1 ст. 14.1 Закона):

а) в результате происшествия вред причинен только имуществу;

б) в аварии участвовало не более двух автомобилей (с прицепами к ним или без таковых), гражданская ответственность участников происшествия застрахована по ОСАГО.

В отношении дорожно-транспортных происшествий, произошедших после 25 сентября 2017 года, применяются правила, введенные поправками к Закону от 28.03.2017 N 49-Ф.

В соответствии с указанными поправками при прямом возмещении потерпевшие обращаются с заявлениями о страховых выплатах к страховщикам, с которыми у них имеются заключённые договоры ОСАГО.

При этом не имеет значение количество транспортных средств, участвовавших в ДТП.

Таким образом, для прямого возмещения ущерба необходимо наличие действительных страховок ОСАГО у всех водителей – участников происшествия и отсутствие в результате происшествия ущерба, в виде причинения вреда здоровью.

Во всех остальных страховых случаях потерпевшему надлежит предъявлять требование о возмещении вреда страховщику, застраховавшего ответственность виновного лица, причинившего вред.

Важно помнить, что прямое возмещение вреда не ограничивает права потерпевшего на возмещение вреда жизни или здоровью, о котором он не знал при первоначальном обращении к Страховщику.

В таких случаях за страховой выплатой, возмещающей вред здоровью (жизни) потерпевший обращается к Страховщику, застраховавшему ответственность виновника ДТП (п. 3 ст. 14.1 Закона).

Статья в помощь:

Подготовьте документы на выплаты по ОСАГО.

При любом ДТП потерпевший (выгодоприобритатель) обязан приобщить к заявлению о страховой выплате по ОСАГО документы, перечисленные в пункте 3.10 Правил:

– копию паспорта или иного документа, удостоверяющего личность;

– доверенность, представителя (при обращении в СК через поверенного);

– реквизиты банка для зачисления денег (при безналичном порядке расчета);

– согласие органов опеки и попечительства на получение возмещения представителю (если потерпевшему не исполнилось 18 лет);

– справку о дорожно-транспортном происшествии, если оформление документов о ДТП производилось с участием сотрудников ГИБДД;

– извещение о ДТП;

– копию протокола об административном правонарушении (если составлялся и указан в справке о ДТП);

– копию постановления по делу об административном правонарушении или определения об отказе в возбуждении дела об административном правонарушении (если составлялись и указаны в справке о ДТП).

Статьи в помощь:

Перечень иных документов, прилагаемых к заявлению о выплате по ОСАГО, зависит от характера причиненного вреда и причиненных потерпевшему убытков (см. п.п. 4.1, 4.2, 4.4 – 4.7 и (или) 4.13 Правил).

Скачать бесплатно и без регистрации:

Страховщик не вправе требовать от потерпевшего документы, не предусмотренные настоящими Правилами.

При обращении в страховую компанию с требованиями о возмещении вреда, причиненного повреждением здоровья, потерпевшим нужно ознакомиться с действующими Правилами, введенными в действие Постановлением Правительства РФ от 21.02.2015 г. N150 «О внесении изменений в Правила расчета суммы страхового возмещения при причинении вреда здоровью потерпевшего».

Статья в помощь:

Представьте документы в страховую компанию.

Документы и заявление на выплату страховки подаются на личном приеме или направляются в адрес страховщика по почте с описью вложения и уведомлением о вручении.

Прием документов регистрируется в страховой компании, поэтому вам следует получить в страховой компании опись принятых документов, заверенную подписью сотрудника компании и печатью.

Предоставьте автомобиль для его осмотра страховщиком.

К этому обязывает потерпевшего, пункт 10 статьи 12 ФЗ « Об ОСАГО».

Законом установлен пятидневный срок на исполнение указанной выше обязанности.

Срок исчисляется со дня подачи заявления о страховой выплате.

Если автомобиль поврежден, и его невозможно предоставить для осмотра в место, указанное страховщиком, то об этом делается отметка при подаче заявления о страховой выплате по ОСАГО.

Организация осмотра поврежденного автомобиля и проведение независимой экспертизы является обязанностью страховой компании.

Статья в помощь:

Получение страховой выплаты.

Рассмотрение заявления осуществляется страховщиком в срок, не превышающий 20 рабочих дней.

Результатом рассмотрения является выплата страховки или мотивированный отказ в возмещение вреда.

В новой редакции Закона при причинении повреждений транспортному средству, ущерб может осуществляться как выплатой денежного возмещения, так и посредством организации и оплаты восстановительного ремонта на станции технического обслуживания, выбранной потерпевшим по согласованию со страховщиком.

Выплатить страховку или направить на ремонт страховщик обязан в течение 20 рабочих дней со дня принятия заявления и необходимых документов от потерпевшего или направить последнему мотивированный отказ.

При нарушении страховой компанией порядка и сроков выплат по ОСАГО порождает у потерпевшего право обратиться в суд с иском к страховщику.

Насколько подорожает страховка ОСАГО после ДТП?

По ОСАГО страхуется автогражданская ответственность, и выплата потерпевшему происходит вместо виновника страховой компанией в пределах лимитов (400 тысяч рублей для ущерба каждому объекту имущества и 500 тысяч — компенсация вреда здоровью или жизни потерпевших). В для виновника следующий полис будет стоить дороже. Но насколько подорожает страховка ОСАГО после такого ДТП и существенно ли это ударит по карману виновника? Давайте выяснять!

Почему дорожает страховка?

Тарифы на договоры ОСАГО издавна регулируются базовой ставкой и применяемым к ней коэффициентам в зависимости от стажа и возраста водителей, мощности автомобиля, региона использования и некоторых других. И одним из таких “других” коэффициентов является коэффициент бонус-малус (КБМ ), введённый несколько лет назад в качестве мотивации водителей соблюдать ПДД.

Суть его заключается в том, что в случае виновности в ДТП следующий период страхования для такого виновника существенно подорожает.

Насколько подорожает?

КБМ рассчитывается в коэффициенте, на который умножается сумма, полученная после применения всех остальных. То есть сначала считаются возраст, стаж и другие коэффициента, а затем итоговая сумма умножается на этот коэффициент. Последний может быть меньше единицы или больше, от чего зависит, уменьшится стоимость полиса или увеличится.

Максимальная скидка по такой “безаварийке” составляет 50%, то есть КБМ может быть не менее 0,5. А вот максимальная нагрузка на цену полиса — целых 245% (коэффициент 2,45).

Но градируется КБМ в классах — от буквы “M” до числа 13.

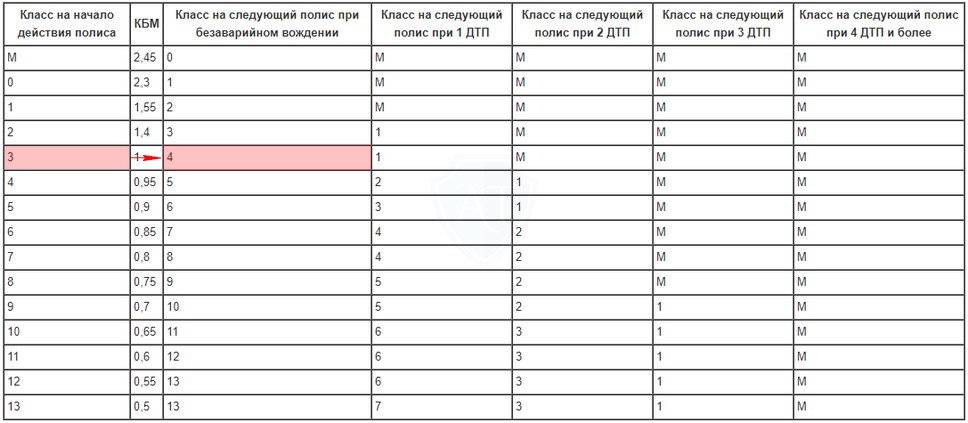

Давайте посмотрим на всевозможные коэффициенты бонус-малуса в табличном виде.

| Класс на начало действия полиса | КБМ | Класс на следующий полис при безаварийном вождении | Класс на следующий полис при 1 ДТП | Класс на следующий полис при 2 ДТП | Класс на следующий полис при 3 ДТП | Класс на следующий полис при 4 ДТП и более |

|---|---|---|---|---|---|---|

| M | 2,45 | 0 | M | M | M | M |

| 0 | 2,3 | 1 | M | M | M | M |

| 1 | 1,55 | 2 | M | M | M | M |

| 2 | 1,4 | 3 | 1 | M | M | M |

| 3 | 1 | 4 | 1 | M | M | M |

| 4 | 0,95 | 5 | 2 | 1 | M | M |

| 5 | 0,9 | 6 | 3 | 1 | M | M |

| 6 | 0,85 | 7 | 4 | 2 | M | M |

| 7 | 0,8 | 8 | 4 | 2 | M | M |

| 8 | 0,75 | 9 | 5 | 2 | M | M |

| 9 | 0,7 | 10 | 5 | 2 | 1 | M |

| 10 | 0,65 | 11 | 6 | 3 | 1 | M |

| 11 | 0,6 | 12 | 6 | 3 | 1 | M |

| 12 | 0,55 | 13 | 6 | 3 | 1 | M |

| 13 | 0,5 | 13 | 7 | 3 | 1 | M |

Пользоваться таблицей просто: Вы должны знать, какой у Вас был КБМ на начало действия текущего полиса страхования. Из этих данных посчитать, сколько было ДТП в этот период действия полиса, а затем сопоставить количество по 3-7 колонкам таблицы, а строку взять из текущего класса.

Если Вы страхуетесь в первый раз, то автоматически присваивается КБМ, равный единице (класс 3).

Примеры

Насколько же подорожает полис? Давайте рассмотрим на нескольких примерах со стоимостью полиса 6 000 рублей в текущем периоде страхования.

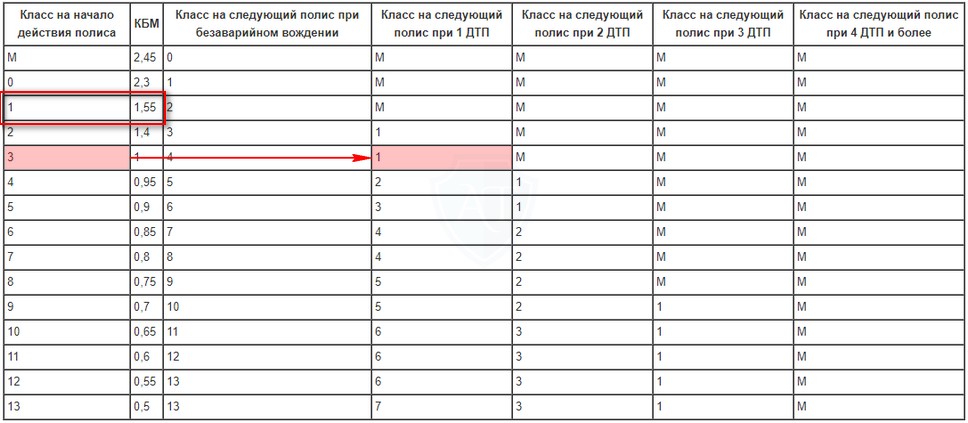

- Ваш КБМ при последней покупке страховки составлял 1 (класс 3) и Вы ни разу не попали в ДТП. Тогда на следующий период страхования полис не подорожает, а, наоборот, подешевеет на 5% (будет класс 4 с коэффициентом 0,95) — то есть 5 700 рублей.

- Ваш КБМ при последней покупке страховки составлял 1 (класс 3) и Вы один раз попали в ДТП. Тогда на следующий период страхования страховка подорожает на 55% — то есть 9 300 рублей.

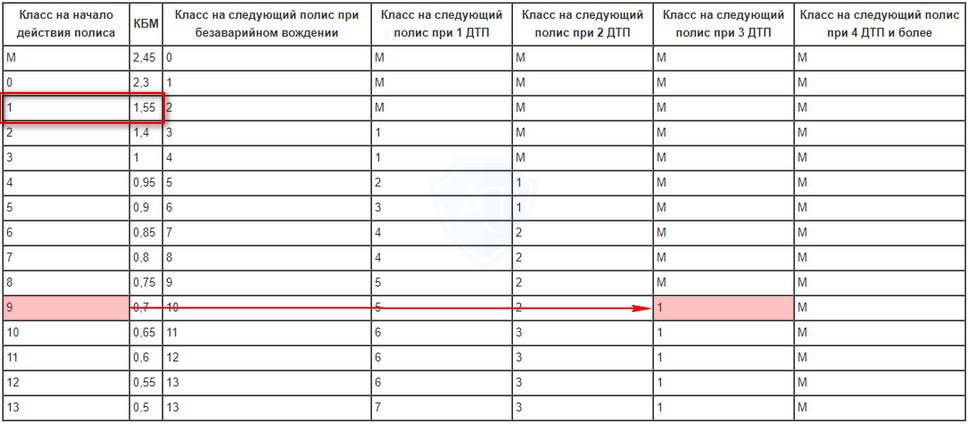

- Ваш КБМ при последней покупке страховки составлял 0,7 (класс 9) и Вы 3 раза в этом году попали в ДТП. Тогда на следующий период страхования ОСАГО подорожает очень существенно — то есть если полис стоил при коэффициенте 6 000 рублей когда-то очень давно, то при классе 9 и КБМ 0,7 в текущем периоде он для Вас стал стоить 4 200 рублей.

Но, так как Вы совершили целых 3 ДТП в этом периоде, то класс возвращается к первому с коэффициентом 1,55, и в итоге страховка ОСАГО подорожает более, чем в 2 раза и составит 9 300 рублей.

Источники:

http://1avtoyurist.ru/dtp/vyplaty/povyshayushchij-koefficient-osago-posle-dtp.html

http://www.osa-spb.ru/posledovatelnost-dejstvij-dlya-polucheniya-vyplaty-strakhovki-po-osago-posle-dtp.html

http://osagogid.ru/stoimost/stoimost-straxovki-esli-popadal-v-dtp.html

http://dtp-avtostrahovanie.ru/strakhovye-vyplaty-po-osago-pri-dtp

http://autotonkosti.ru/q/naskolko-podorozhaet-strahovka-osago-posle-dtp

http://xn--80ag5acm.xn--80asehdb/%D1%8D%D0%BB%D0%B5%D0%BA%D1%82%D1%80%D0%BE%D0%BD%D0%BD%D1%8B%D0%B9-%D0%BF%D0%BE%D0%BB%D0%B8%D1%81/%D0%BF%D1%80%D0%BE%D0%B4%D0%BB%D0%B8%D1%82%D1%8C