В каких случаях по КАСКО никогда не заплатят

По данным Федеральной службы по финансовым рынкам России (ФСФР) за I полугодие 2012 года, среди ведущих 20 страховых компаний РФ доля отказов в выплатах по КАСКО составила от 1 до 6%. Но является ли процент невыплат абсолютно объективным показателем нелояльности страховщика к своему клиенту?

Как показывает практика, некоторые автовладельцы, оформляя полис КАСКО, не вдаются в подробности договора, не читают правил страхования , полагая, что КАСКО – это защита собственности абсолютно на все случаи жизни.

Поэтому, когда СК отказывается возместить ущерб на основании грубого нарушения правил страхования, и никакие судебные разбирательства даже близко не помогают спасти положение, – это становится для невнимательных страхователей полнейшей неожиданностью.

Между тем, в правилах КАСКО четко перечислены обстоятельства, при наличии которых страховая компания будет иметь полное право отказать в выплате.

Рассчитать КАСКО – в 18 компаниях за 2 минуты

И, несмотря на то, что список исключений из страхового покрытия у разных страховщиков немного разнится, есть несколько общих для всех компаний положений, являющихся бесспорным основанием не платить по полису КАСКО .

Страховые компании не возмещают ущерб по КАСКО в следующих случаях:

- Если будет доказано, что автовладелец, пассажиры или водители, вписанные в полис, нанесли ущерб ТС умышленно. Умышленными будут также считаться действия, когда страхователь не предпринял объективных мер по сохранению своего авто. Например, оставил его на строительной площадке.

- Если автомобилем управляли в состоянии алкогольного, наркотического, токсического опьянения или под воздействием лекарственных препаратов, употреблять которые перед вождением не рекомендуется.

- Если за рулем в момент аварии находился человек, не вписанный в полис КАСКО. Конечно, данный пункт не относится к угону или хищению.

- Если ТС передали в аренду или лизинг, не поставив перед этим в известность страховую компанию, потому что риски и тарифы по КАСКО для таких категорий транспорта несколько иные.

- Если были нарушены правила пожарной и технической безопасности.Например, в автомобиле, не предназначенном для этих целей, хранились или перевозились огнеопасные предметы или грузы.

- Если автомобиль использовался не по назначению: для участия в гонках, обучения вождению. Страхование КАСКО таких автомобилей существенно дороже.

- Если автомобиль транспортировался в качестве груза.

- Если ущерб был нанесен в результате ядерного взрыва, военных действий, всякого рода народных волнений, террористических актов.

- Если имущество пострадало при конфискации или аресте по распоряжению государственных органов.

- Если после страхового события выяснится, что автовладелец при оформлении договора КАСКО предоставил заведомо ложные сведения о допущенных к управлению водителей или о самом ТС.

Что делать если страховая компания не платит по КАСКО

Не выплачивать средства страховщики могут, мотивируя это самыми разными доводами. Наиболее часто озвучивается трактовка:

- машина получила повреждения, не соответствующие установленным обстоятельствам;

- не внесение очередного платежа;

- при тотале отказывается в перечислении полной суммы страховки;

- лицо, участвовавшее в ДТП, не вписано в страховку;

- отказывается в оплате потери товарной стоимости, отказано в возбуждении уголовного дела; автомобиль угнан вместе с ключами, документами; пропущен крайний срок обращения.

Организация, которая продала полис, часто отказывается платить, используя любые другие отговорки. Кроме непредоставления возмещения практикуется несоблюдение сроков перечисления денег – 15 дней, проходит месяц – средства не поступают. Это также можно расценивать, как отказ.

Если страховая компания не платит по КАСКО, что делать?

Есть ли необходимость составлять претензию, начинать спор с сотрудниками этой организации, подавать иск в судебные органы? Потребуется внимательно изучать договор страхования, соблюдать его условия, чтобы страховщик признал, что нарушений со стороны водителя не было. Если при этом расчеты с клиентов затягиваются, нужно воспользоваться одним из ниже предложенных способов воздействия на СК с целью ускорения перечисления денег:

- подать претензию страховщику, интенсивно «доставать» ее сотрудников, занимающихся урегулированием убытков, скандалить с ними, требовать выплат. Такой способ подходит тем, кто умеет скандалить, требовать денег, но он отбирает силы и время;

- жаловаться на СК через средства массовой информации, оставлять негативные отзывы о ее работе на тематических интернет-ресурсах с подробными описанием случая. Комментарии произошедшего приведут к падению рейтингов СК, возможно, это заставит ее обратить внимание на претензии клиента, сдвинуть с места решение вопроса;

- подать жалобу в ЦБ РФ, что может привести к лишению СК лицензии, если таких обращений становится больше. Восстановить лицензию можно, если несправедливый отказ в выплатах будет закрыт выплатой клиенту;

- обратиться в суд, воспользовавшись помощью опытного юриста, если вопрос будет решен в пользу водителя, все издержки по суду, включая стоимость услуг юриста, должна будет оплатить проигравшая суд сторона – страховая компания.

Отказ в выплате по КАСКО

Претензию нужно подавать до обращения в суд, чтобы не тратить время, если страховщик решит по ней заплатить, и не доводить дело до судебных разбирательств. Претензия в соответствии с Законом о защите прав потребителей повлияет на сумму штрафа – до 50% от размера взыскания. Главное в этом случае правильно составить этот документ.

Обращаться к страховщику с претензией нужно обязательно, если в выплатах отказано в связи с неправомерными действиями (не связанными с внутренней политикой СК), являются результатом некомпетентности, ошибочных принятии решений конкретными специалистами страховщика. В таком случае можно попытаться решить вопрос мирно.

Претензия может подаваться:

- добровольно – при принятии клиентом СК решения сначала разобраться с причинами отказа и их правомерностью таким способом;

- в обязательном порядке – если в договоре между клиентом и СК по КАСКО прописана необходимость при возникновении споров сначала подавать претензию.

Если страховая отказывает в выплате по КАСКО, такое заявление подается путем личного посещения офиса компании, пересылкой по почте (с уведомлением) или на e-mail (с применением электронной квалифицированной цифровой подписи). Прилагаются копии бумаг по ДТП (если оно имело место), заключения о стоимости ремонта авто, выданного экспертом-оценщиком, другие подтверждающие документы, позволяющие доказать позицию заявителя.

При отсутствии положительного результата от подачи претензии, если по-прежнему страхкомпания не хочет платить, нужно подавать жалобу в надзорные органы, одним из которых является Центробанк. Закон, регулирующий отношения в данной сфере в РФ возлагает на этот орган надзорную функцию, контроля ведения этого вида деятельности. Центробанк занимается выдачей лицензий в сфере страхования, наделен правом приостанавливать или отзывать их при выявлении нарушений. Также ЦБ РФ может проверять работу СК, одним из поводов являются жалобы недовольных граждан.

Если страховая компания выдала отказ в КАСКО, причины которого страхователь считает неправомерными, подавать жалобу на такую организацию в ЦБ РФ он имеет полное право. Если она будет Центробанком удовлетворена, будет выдано обязательное к выполнению предписание страховщику. Если организация проигнорирует его требования, он будет наказан штрафом или лишением лицензии.

Подать жалобу в Центробанк можно путем:

- заполнения электронной формы, размещенной на официальном портале ЦБ РФ, с подачей сканированных документов, подтверждающие суть спора;

- отправки письма через почтовое отделение в региональный отдел контролирующего органа;

- электронного обращения в виде письма, отправленного по электронной почте с применением квалифицированной подписи заявителя.

Жалоба должна содержать конкретные нарушения, допущенные организацией, которая продала КАСКО, с указанием ее полного наименования, адресных данных, номера полиса. Рассматривается она на протяжении 30 дней, при необходимости этот срок продлевается еще на месяц, если нужно более глубоко проверить указанные факты. Об этом ЦБ письменно уведомляет гражданина. Чем больше подтверждающих документов будет предоставлено для рассмотрения Центробанком, тем больше вероятность принятия решения, положительного для клиента СК.

ЦБ РФ имеет право:

- признать требования полностью обоснованными. Гражданин получит сообщение об этом. В отношении страховой будет выписано предписание, требующее устранить указанные нарушения;

- отказать в принятии мер в отношении виновника с указанием фактов, послуживших причиной невыплаты. Если водитель не будет согласен с таким вердиктом, он имеет возможность обращаться в судебные органы путем подачи искового заявления на вынесенное Центробанком решение.

Отказ в страховании КАСКО

Чтобы понять, каким способом решения возникшей проблемы воспользоваться, придется разобраться, в каких случаях страховые компании отказывают.

Ежегодно количество отказов по полисам КАСКО составляет в пределах 5-10%, что довольно много. Эксперты считают, что это связано частично с финансовыми проблемами таких организаций, а также с ростом количества мошеннических действий. Есть категория недобросовестных водителей, желающих заработать на возмещении. Эксперты, стараясь отсеивать мошенников, чрезмерно придираются к тем, кто действительно законно нуждается в возмещении ущерба.

В большинстве полисов указывается, что в случае возникновения ДТП, нужно вызвать сотрудников ГИБДД, уведомить стразовую, позвонив в ее call-центр. Некоторые организации в определенных случаях разрешают не вызывать дорожную полицию в случае мелких повреждений машины или третья сторона отсутствует (к примеру, при попадании камня в лобовое стекло и образовании в результате скола).

Часто договора содержат пункт, который запрещает признавать вину, если нет судебного решения, установлены сроки предоставления документов в соответствии со списком (также есть в договоре). Водитель должен предоставить транспортное средство для экспертной оценки. Желательно, чтобы эксперт присутствовал при оценке стоимости ремонтных работ на СТО, где будет выполняться ремонт машины, чтобы претензий со стороны СК в этом отношении в дальнейшем отсутствовали.

Наличие в некоторых договорах «хитрых» пунктов, таких как регламентация типа резины, периодов установки летней, зимней позволяет использовать эти пункты в качестве мотива для невыплаты, интересуются, под какие времена года конкретные покрышки сертифицированы. Отказ возмещения может поступить с формулировкой «автомобиль эксплуатировался с применением изношенных шин».

Если с шинами понятно, то в соответствии с ПДД остаточная глубина протектора легкового авто должна быть 0,8 мм, но «ненадлежащие условия эксплуатации транспортного средства» усложняют ситуацию. Под таким выражением подразумевается зачастую повреждение части машины, не восстановленной после предыдущего транспортного происшествия. Выходит патовая ситуация — страхкомпания еще не дала разрешения на ремонт авто, а при повторном ДТП в выплате откажут. Чтобы не получить отказ, причины которого связаны с неустраненными ранее повреждениями, желательно не использовать авто до его полного восстановления.

Возможен обоснованный отказ по КАСКО – судебная практика имеет прецеденты, когда, гражданину, подавшему иск в суд, отказано в его удовлетворении при отсутствии обоснованных причин. Если страхователь действительно виноват, неправильно оформил документы, не оповестил в установленные сроки, требует возмещения там, где оно не предоставляется, нарушил требования договора, ему будет отказано в удовлетворении его требований.

Также могут не выплатить возмещение, если нет справки о проверке водителя на алкоголь, документа от метрологической службы, подтверждающей погодные условия в момент ДТП. Нередки случаи, когда в авто установлено несанкционированное производителем оборудование. В судебной инстанции главным фактором в пользу заявителя является обоснованность претензий и наличие максимально полной доказательной базы: протоколов, актов осмотра места происшествия, транспортного средства, видеоматериалов, фотографий и др.

Может ли страховая отказать в КАСКО

Страховщик имеет право отказать, если считает, что требования договора водителем не были выполнены в части правильности оформления ДТП или при наступлении других случаев. Организации, занимающиеся продажей полисов КАСКО, наделены большей свободой и возможностями диктовать свои условия. Они ставят водителей в довольно жесткие рамки, что иногда приводит к некоторым незначительным нарушениям со стороны держателей полисов.

Часто страховая отказывает в ремонте по КАСКО, задерживает деньги на ремонт автомобиля, что вызывает у собственника автомобиля обоснованное возмущение. Зачастую организация просто не желает терять деньги, поэтому ищет различные поводы для отрицательного ответа. Это является мошенничеством с ее стороны. Часто страховщики рассчитывают в спорных ситуациях на то, что клиент безграмотен, и не сможет доказать свою правоту.

Во многих случаях так и происходит, поэтому нужно обязательно вникать в суть пунктов страховки, при возникновении спорных моментов обращаться за помощью к профессионалам. Юристы, специализирующиеся на такого рода спорах смогут повлиять на принятие решения в пользу гражданина (если он действительно прав).

Отказать страхкомпания может, если у нее попросту нет денег. Такое происходит, если эта организация небольшая, а неумелое ведение дел или неблагоприятные обстоятельства привели к ее финансовым неудачам.

Зачастую разное толкование страховщиком и страхователем события приводит к тому, что они не могут прийти к общему решению, которое бы устраивало обе стороны. Поэтому водителю нужно отстаивать свои права, стараться заставить принять аргументированные доводы о правоте клиента.

Судебная практика показывает, что в большей части споров неправа страхкомпания. В связи с этим, водитель не должен при отказе в выплате принимать его как должное. Всегда необходимо выяснять причины и законность оснований для отказа.

Что делать если страховая не платит по КАСКО — как составить претензию и куда жаловаться на страховую компанию

Выплаты КАСКО

Добровольное страхование КАСКО, в отличие от обязательного ОСАГО, страхует имущество водителя от большого числа страховых рисков, стоит намного дороже и подбирается каждым водителем индивидуально, по его потребности и желаниям. Поэтому многие автовладельцы чувствуют себя полностью защищенными, купив полис КАСКО.

Но каким же будет разочарование, когда, потратив приличную сумму на страховку, человек не получат компенсации в случае страхового риска.

Чтобы избежать такого неприятного участия, необходимо обезопасить себя, быть внимательным и осведомленным во время составления договора, правильно действовать при наступлении страхового случая.

Отказ в выплате КАСКО

Статистика неумолимо показывает, что многие страховые компании цепляются за любые нюансы, чтобы избежать выплаты по договору КАСКО. С одной стороны это кажется автовладельцам несправедливым. Но с другой каждый человек, заключающий договор, должен внимательно его изучить, ознакомится с законодательством в этой сфере.

Страховая компания может правомерно отказаться выплачивать клиентам компенсации в таких случаях:

1 Водитель нарушил правила дорожного движения, при этом нарушение должно быть серьезным и обычно прописано в самом договоре. Чаще всего ДТП, случившиеся по вине застрахованного, не считаются причиной для выплаты компенсации. Это может быть и проезд на красный свет светофора, и превышение скорости, и вождение в состоянии алкогольного или наркотического опьянения. Также все те же ПДД обязывают вас вовремя проходить техосмотр и управлять только исправным авто. Если случилось ДТП, а технический осмотр вы прошли не вовремя, скорее всего, страховая компания откажет в выплате. Ведь доказать в суде, что причиной ДТП была не неисправность автомобиля, а другие факторы – очень сложно.

2 Вы выбрали неправильный алгоритм действий во время наступления страхового случая.

3 Собраны не все справки для выплаты по КАСКО при полной гибели автомобиля.

Также многие нюансы, при каких страховик освобождается от выплат, предусмотрены ст. 961 ГК РФ:

1. Страхователь по договору имущественного страхования после того, как ему стало известно о наступлении страхового случая, обязан незамедлительно уведомить о его наступлении страховщика или его представителя. Если договором предусмотрен срок и (или) способ уведомления, оно должно быть сделано в условленный срок и указанным в договоре способом. Такая же обязанность лежит на выгодоприобретателе, которому известно о заключении договора страхования в его пользу, если он намерен воспользоваться правом на страховое возмещение. 2. Неисполнение обязанности, предусмотренной пунктом 1 настоящей статьи, дает страховщику право отказать в выплате страхового возмещения, если не будет доказано, что страховщик своевременно узнал о наступлении страхового случая либо что отсутствие у страховщика сведений об этом не могло сказаться на его обязанности выплатить страховое возмещение.

1. Страховщик освобождается от выплаты страхового возмещения или страховой суммы, если страховой случай наступил вследствие умысла страхователя, выгодоприобретателя или застрахованного лица, за исключением случаев, предусмотренных пунктами 2 и 3 настоящей статьи.

Законом могут быть предусмотрены случаи освобождения страховщика от выплаты страхового возмещения по договорам имущественного страхования при наступлении страхового случая вследствие грубой неосторожности страхователя или выгодоприобретателя.

2. Страховщик не освобождается от выплаты страхового возмещения по договору страхования гражданской ответственности за причинение вреда жизни или здоровью, если вред причинен по вине ответственного за него лица.

3. Страховщик не освобождается от выплаты страховой суммы, которая по договору личного страхования подлежит выплате в случае смерти застрахованного лица, если его смерть наступила вследствие самоубийства и к этому времени договор страхования действовал уже не менее двух лет.

1. Если законом или договором страхования не предусмотрено иное, страховщик освобождается от выплаты страхового возмещения и страховой суммы, когда страховой случай наступил вследствие:

воздействия ядерного взрыва, радиации или радиоактивного заражения;

военных действий, а также маневров или иных военных мероприятий;

гражданской войны, народных волнений всякого рода или забастовок.

2. Если договором имущественного страхования не предусмотрено иное, страховщик освобождается от выплаты страхового возмещения за убытки, возникшие вследствие изъятия, конфискации, реквизиции, ареста или уничтожения застрахованного имущества по распоряжению государственных органов.

В каждой конкретной ситуации водитель должен знать, что ему делать, как получить страховые выплаты по КАСКО и не навредить самому себе.

Самые распространённые ошибки такие:

Вы сразу же написали заявление, что не имеете претензий ни к кому. Не надо подписывать никакие документы, находясь в стрессовом состоянии после происшествия. Ведь такое заявление избавляет от ответственности виновника, соответственно уголовное дело не будет возбуждено, и розыскные мероприятия также проводиться не будут. А страховая фирма по гражданскому законодательству может взыскать ущерб с виновника. Избавив ее такой возможности, вы сами позволяете отказать в выплате по закону.

Вы не вызвали полицию или ГИБДД сразу после происшествия. Если в случае аварии, скорее всего, милицию вызывают тут же, то, обнаружив незначительные повреждения на авто, водитель может сделать это не сразу, отложить на вечер, когда будет меньше дел. А дело в том, что, если такое случилось, вас начнут подозревать в мошенничестве, то есть умышленном повреждении машины для получения выплат. Не найдя следов злоумышленников, свежих улик, вам найдут повод отказать в компенсации.

Не осуществляете ремонт до того, как страховое представительство осмотрит автомобиль, а компания опишет ущерб. Если ущерб определить невозможно, то даже после частичного ремонта возмещение по КАСКО не произойдет.

Уловки страховиков, спрятанные в договоре

Неоднозначные, подозрительные формулировки пунктов в договоре, которые можно двояко трактовать, должны вызывать опасение и внимательно изучаться.

Автомобиль потерпел ущерб впоследствии взрыва или возгорания другого авто, которое находилась рядом с вашим пострадавшим в неподвижном состоянии. Этот пункт лучше исключить, ведь часто он может помешать получить выплаты по Каско.

Не были предприняты разумные меры собственником автомобиля для минимизации ущерба – здесь лучше уточнить в самом договоре, что является необходимыми и разумными действиями, ведь таковыми по мнению страхователей и самого водителя могут быть абсолютно разные меры.

Автомобиль был повреждён из-за проведения рядом с ним так называемых «специальных работ». Среди них могут быть и погрузка, и уборка, поэтому этот пункт лучше или исключить, или уточнить.

По-разному трактуется понятие «автомобиль похитили» и «угнали», что также нужно учесть

Хорошо обдумайте пункт договора о том, что все расходы до получения страховых выплат вы несете сами.

Общие формулировки, которые могут изменяться со временем, например, «действующие рыночные цены», «примерная актуальная стоимость» должны быть либо уточнены сразу, либо исключены из договора, ведь могут по-разному трактоваться вами и страховой фирмой

Часто в страховом договоре есть пункт о том, что вы должны предоставить «Постановление о приостановлении производства по уголовному делу». Учтите, что в некоторых случаях его получить очень сложно, а иногда даже невозможно, потому что по решению суда оно вообще может быть не вынесено.

Как правильно себя вести

Чтобы вас не коснулись вышеперечисленные проблемы с выплатами, нужно обязательно следовать всем правилам, выполнять необходимые действия для того, чтобы страховики были обязаны по закону все оплатить.

Вызвать милицию ГИБДД или МЧС в зависимости от ситуации.

Ни в коем случае не передвигать тс после ДТП.

Не подписывать никаких документов с водителем, который попал в ДТП с вами.

Изучить протокол ДТП, убедиться, что все нюансы указаны правильно.

Сообщить страховщику о происшествии.

Сделать копии всех документов, заключений, которые были составлены.

Предоставить агенту страховой компании все необходимые документы.

Отдать автомобиль на проведение экспертизы и до этого не производить с ним никаких действий, тем более ремонтных работ.

Сделать копию заключения об экспертизе.

Постоянно напоминать о себе в компании, требовать возмещения, в случае необходимости обратиться к юристу.

В какой срок компенсируется ущерб по Каско

Поскольку у каждой страховой фирмы свои правила, то сроки выплаты страхового возмещения по КАСКО и суммы могут быть абсолютно разные. Это нужно сразу узнавать у вашего страхового агента и внимательно смотреть в договоре. Ведь единого законодательного акта, который бы это регулировал, нет.

Чаще всего сроки зависят от того, насколько надежная страховая компания, как давно она работает, и сколько у неё клиентов.

Известные страховые фирмы выплачивают компенсацию в течение 14 дней.

Средней популярности компании затягивает выплаты, но в большинстве случаев делают это в течение месяца.

Мелкие страховики очень часто либо затягивают выплату, пока суд их не заставит сделать ее, либо без проблем выплачивают в течение недели. Заключая договор с такой фирмой, вы можете оказаться в совершенно разной ситуации.

Если у компании меньше, чем 5000 клиентов, не стоит с ними связываться вообще. Ведь это могут быть простые мошенники, которые, насобирав достаточную сумму, закрывают свои конторы.

Какая компенсация возможна?

По КАСКО возможны два способа компенсации:

Непосредственно ремонт поврежденного авто за счет фирмы страховщика на СТОА.

Денежная выплата по прочитанному ущербу.

Как получить деньги по КАСКО вместо ремонта? Часто сроки затягивают из-за того, что стоимость ремонта авто долго согласовывается. Чтобы ускорить этот процесс, Вы можете сами съездить в СТО, получить все нужные документы и отвезти их страховую компанию с письмом «прошу оплатить счета СТОА».

Что делать если страховая не платит по КАСКО?

Если выплаты по КАСКО затягивают ненадолго, можно немного подождать, ведь есть ряд факторов, которые могут объективно влиять на задержку выплаты. Бывает, что страховая компания не выплачивает компенсации в силу того, что клиентов сразу много, и нужно дождаться своей очереди. Но при этом компания обязана прислать клиенту письменное уведомление об этой причине.

Но если уже целый месяц вы не можете добиться от страховой компании выплаты, это может предвещать то, что вам выдавать компенсацию не планируется вообще.

Куда жаловаться на страховую компанию по КАСКО? Вы можете написать жалобу в ФССН то есть Федеральную службу страхового надзора и/или РСА – Российский союз автостраховщиков, образец жалобы на страховую компанию по КАСКО можно найти в интернете. К сожалению, это не всегда эффективно и служит достаточным аргументом для страховой фирмы быстрее распрощаться с вами по-хорошему.

Куда пожаловаться в Москве если страховая не платит по КАСКО? – Инстанции те же, но лучше попросить компанию объяснить причины невыплаты и потребовать сделать компенсацию, отправив в фирму досудебную претензию. Для этого посмотрите на образец претензии в страховую компанию по КАСКО.

Если и после этого результата не будет, есть смысл обращаться в суд.

При неисполнении обязательств страховой компанией клиент может требовать выплаты неустойки, о чем говорится в ст.13, 15, 16, 28 закона о ЗПП:

Требования потребителя об уплате неустойки (пени), предусмотренной законом или договором, подлежат удовлетворению изготовителем (исполнителем, продавцом, уполномоченной организацией или уполномоченным индивидуальным предпринимателем, импортером) в добровольном порядке.

ст.13, 15, 16, 28 закона о ЗПП

Формула расчета неустойки по КАСКО учитывает размера пени по постановлениям ЦБ и законодательным актам РФ и зависит от конкретных нарушений прав потребителей. Если причина требования неустойки – несоблюдение срока начала предоставления услуги, а в данном случае – выдачи страховой премии, пеня 3% от цены услуги умножается на количество дней просрочки.

Что делать с КАСКО если страховая компания обанкротилась?

В первую очередь нужно выяснить, куда же исчез страховщик. Есть минимальный шанс, что сменил юрадрес, но все еще работает. Если нет – нужно сразу обращаться с заявлением в суд, нанимать опытных юристов, чтобы получить хотя бы часть выплат.

Если повезет, у вашей страховой фирмы пока только отозвана лицензия, а страховые выплаты она обязана делать. Вы успеете получить деньги, пока на счетах компании еще есть определенные средства. Но такое случается крайне редко, и тогда нужно быстрее становиться в очередь по выплатам.

Что делать, если страховая не платит по КАСКО?

Случился страховой случай? Страховые компании частенько стараются экономить на своих клиентах. И не всегда отказ от выплаты страховки физическому лицу бывает обоснованным. Человек сталкивается один на один с проблемой: как получить свои законные страховые выплаты и что делать, если страховая не платит по КАСКО?

Основные способы уклонения от уплаты страховых премий

Страховые компании обычно выбирают тактику игнорирования. Часто не отвечают на телефонные звонки или письма, умышленно затягивая все разумные сроки. Страховая компания нарушает законодательство Российской Федерации. И реагировать на это надо немедленно. Менеджеры страховых организаций оценивают клиента, и отказать они могут, надеясь на некомпетентность застрахованного лица. Человек, не знающий законов и своих прав, легко попадается на уловки подобного характера. Внимательно читайте условия страхового договора, в котором часто прописываются скрытые комиссии и проценты. Чтобы защитить себя от недобросовестных страховщиков одной интуиции будет слишком мало. Вам понадобится грамотный профессиональный юрист, который расскажет обо всех подводных камнях.

Страховые компании обычно выбирают тактику игнорирования. Часто не отвечают на телефонные звонки или письма, умышленно затягивая все разумные сроки. Страховая компания нарушает законодательство Российской Федерации. И реагировать на это надо немедленно. Менеджеры страховых организаций оценивают клиента, и отказать они могут, надеясь на некомпетентность застрахованного лица. Человек, не знающий законов и своих прав, легко попадается на уловки подобного характера. Внимательно читайте условия страхового договора, в котором часто прописываются скрытые комиссии и проценты. Чтобы защитить себя от недобросовестных страховщиков одной интуиции будет слишком мало. Вам понадобится грамотный профессиональный юрист, который расскажет обо всех подводных камнях.

Если же выплаты неизбежны, страховая компания может пытаться искусственно занизить их. Поэтому не лишней будет и экспертиза, проведенная по инициативе пострадавшего лица. Если дело закончится судебным разбирательством, то суд будет взыскивать с ответчика (страховой компании) все ваши судебные издержки. В суде довольно сложно доказать причастность страховой организации к незаконным невыплатам страховых премий. Но как показывает судебная практика, правда все же по большей части оказывается на стороне истца.

Как избежать отказа от страховой организации?

Чтобы получить страховые выплаты надо обращаться в фирму-страховщика немедленно. Не надо тянуть и ждать, когда менеджеры сами позвонят вам. Этого, скорее всего не произойдет. Срок рассмотрения заявления о перечислении компенсации за страховой случай по КАСКО составляет около тридцати календарных дней. По истечению срока страховая фирма письмом уведомляет о выплате средств или об отказе в выплате страховой компенсации. Правильно написанное заявление – одна их гарантий успеха в страховых спорах. Вам необходимо собрать максимально большое количество документации и при необходимости провести независимую экспертизу.

Не стесняйтесь напоминать представителям страховой компании о себе. Требуйте пояснений по движению вашего заявления. Обращайтесь к руководству компании, если видите что попытки диалога с менеджерами не продуктивные. Каждая страховая компания дорожит своим именем и репутаций. Пригрозите судебным разбирательством, если вам все-таки отказали в компенсации.

Претензионный и судебный порядок взыскания денежных средств со страховых организаций

Если вы считаете, что отказ от выплаты денежных средств по КАСКО необоснованный, то вам придется соблюдать определенные правила досудебного производства. В частности следует написать претензионное письмо в страховую фирму. Не пишите претензию самостоятельно, если вы не уверены в своих юридических знаниях. Лучше обратиться к юристу или адвокату, который оперативно составит грамотную претензию, облегчив задачу защиты ваших интересов в судебных организациях. Претензия пишется в свободной форме, с указанием основных нарушений со стороны страховой фирмы. Письмо обязательно должно быть с уведомлением, то есть прочитанным и полученным представителем фирмы.

В случае если после претензии организация не идет вам навстречу стоит задуматься о подаче искового заявления о взыскании денежных средств с фирмы по социальному договору страхования. Исковое заявление можно написать самостоятельно, благо бланков исков полно в сети интернет. Но юристы советуют в особо сложных случаях не экономить денежные средства и работать с профессионалами. Исковое заявление подается по месту нахождения страховой организации. В иске указываются все обстоятельства вашей проблемы, к самому иску прилагается договор на оказание страховых услуг, экспертизы, нормативно-правовые акты. Рассмотрения дела придется ждать около двух месяцев, в случае неудовлетворительного решения вы можете обжаловать вердикт судьи в апелляционном порядке.

Куда еще можно пожаловаться на страховую компанию?

Вы можете направить свои жалобы на действия страховщиков в прокуратуру, Роспотребнадзор, комиссию по регулированию рынка финансовых услуг для населения, межрегиональные союзы защиты страхователей или в Федеральную службу страхового надзора в России. Не бойтесь защищать свои права, действуйте оперативно. И только в таком случае вы сможете добиться своих страховых выплат.

Страховая не платит по КАСКО и ОСАГО

Отказ из-за отсутствия документов

Чтобы страховщик возместил ущерб при повреждении машины, нужно обратиться к СК в обозначенный Правилами срок (обычно это 3 – 5 дней) с заявлением. Оно заполняется по стандартной форме прямо на месте, с собой нужно иметь:

- добровольный страховой полис;

- свидетельство о регистрации ТС;

- официальный документ ГИБДД, МВД, МЧС.

Если страховая не платит по ОСАГО или КАСКО, ссылаясь на эту причину, то это может быть и правдой, и уловкой страховой, чтобы не платить.

Что делать? Читать Положение ЦБ РФ «О правилах обязательного страхования гражданской ответственности владельцев транспортных средств» №431-П. Там в пункте 3.10 перечислены все документы, которые страховая может потребовать. Помните – требовать какие-то другие документы страховая права не имеет. Это установлено тем же самым пунктом Положения ЦБ РФ.

Важное дополнение: Закон об ОСАГО устанавливает, что если документы поданы не в полном необходимом составе, то страховая компания обязана уведомить об этом водителя в трёхдневный срок с момента подачи документов.

Если она этого не сделала, а теперь отказывается платить, ссылаясь на то, что документов не хватает, то следует писать претензию и готовиться к суду.

Кстати, если в поданных документах допущены какие-то помарки, описки и подобное – страховая также обязана известить об этом заявителя опять-таки в трёхдневный срок.

Распространенные причины отказа в выплатах по КАСКО

Самыми распространенными причинами отказа страховщиков в выплатах компенсаций являются правонарушения в области страхования и ситуации, когда определенные страховые случаи были исключены из договора КАСКО. Проще говоря, не следует рассчитывать на выплаты, если произошедший является исключением из условий страхового покрытия.

КАСКО — это добровольный договор имущественного страхования, и его предметом выступает непосредственно автомобиль, в отличие от ОСАГО, где страхуется ответственность водителя, а правила установлены законом.

СК имеет право внести в соглашение любые условия, но они не должны противоречить Гражданскому кодексу (ст. 963 – 964), закону о страховании (ст. 3 № 4015-1) и не нарушать права потребителя. На этом и построена судебная защита автовладельца.

Так что, если именно по этой причине страховая не платит по КАСКО, порядок действий следующий:

- требуете выдать письменное решение об отказе в выплате возмещения с обоснованием причин;

- анализируете, лучше с помощью юриста, есть ли в документе противоречащие закону положения;

- пишете претензию страховщику, получаете официальный мотивированный отказ;

- обращаетесь в суд с исковым заявлением, прикладывая все документы, и акт независимой оценки ущерба.

Написание претензии не обязательный шаг в этом случае, как при обращении по ОСАГО, но лучше это сделать. К тому же, это единственный вариант, если страховщик не выдает на руки решение об отказе.

В Правилах страхования почти всех ведущих СК содержится сходный перечень случаев, по которых не платится возмещение:

- точечные сколы лакокрасочного покрытия (без повреждения других деталей);

- производственные дефекты и последствия их проявления (коррозия);

- вмятины, царапины, нанесенные дикими и домашними животными;

- повреждения колес автомобиля, включая диски, шины, если другие части авто в целости.

Однако встречается и экзотика: оставление машины на ночной неохраняемой стоянке, или ключей зажигания и документов в бардачке, или нахождение за рулем не страхователя, а иного лица. Если в Правилах, как повод для невыплаты, указываются неосторожные действия автовладельца (без наличия умысла), то суд чаще встает на сторону истца.

Отказ по причине: «нестраховой случай»

Это основание отказа в выплате тоже встречается часто. Если страховая компания не платит по ОСАГО или КАСКО, ссылаясь на то, что случай нестраховой, то скорее всего, придётся добиваться своего в суде. И тут без опытного представителя в суде не обойтись.

При этом встречаются ситуации, когда случай и в самом деле нестраховой. Например, если один автомобиль задел другой на стоянке, то отказ страховой в выплате будет законен.

Однако в Законе об ОСАГО понятие страхового случая прописано нечётко. Страховые компании, понятно, этим пользуются, объявляя многие «пограничные ситуации» нестраховыми случаями. Добиться выплаты без профессионального юриста, в таких случаях, бывает крайне сложно.

Как отстаивать свои права при отказе в выплатах по КАСКО?

При нежелании страховой компании выплатить компенсацию в добровольном порядке страхователю, в первую очередь, необходимо попробовать решить вопрос со страховщиком мирным путем — без судового разбирательства. Поскольку судебные тяжбы негативно сказываются на репутации компании, то достаточно часто страховщики идут на уступки.

Почему нужно обратиться к профессиональному юристу

При этом ни Закон об ОСАГО, ни Положение ЦБ РФ не устанавливают, в какой срок водитель обязан обратиться в страховую с сообщением об аварии. В обоих документах указано, что он должен сделать это «при первой возможности».

Но это вовсе не означает, что необходимо сразу же, ещё сидя за рулём повреждённой машины, начинать звонить в страховую. Дело в том, что опять-таки ни Закон об ОСАГО, ни Положение ЦБ РФ не указывают, что если водитель нарушит требование «при первой возможности обратиться с заявлением», то он лишается права на выплату.

Если страховая не платит по ОСАГО или КАСКО, основываясь на том, что водитель якобы несвоевременно обратился с заявлением, то необходимо писать досудебную претензию и понимать, что скорее всего, придётся идти в суд против страховой.

Страховые компании становятся очень изобретательны, когда речь идёт о том, чтобы не платить страховое возмещение. Поэтому в одной статье предугадать все причины, по которым страховая компания может отказать в выплате, не получится.

Важнее знать, что специалисты компании «Юрист-Эксперт 24» готовы предоставить вам бесплатную юридическую консультацию о том, как стребовать страховое возмещение со страховой компании. Обратите внимание – консультация бесплатна и ни к чему вас не обязывает.

- Потому, что вы, скорее всего, знаете не все свои права по Закону об ОСАГО. Например, что можно не брать деньги у страховой, а согласиться на ремонт, который проведут на СТО по направлению страховой. И выбрать эту СТО может автовладелец.

- Потому, что статистика утверждает, что если страховая решила не платить по ОСАГО или КАСКО, то, скорее всего, водителю придётся обращаться в суд. При этом автовладелец обязан направить досудебную претензию, причем грамотно составленную.

- Потому, что профессионально написанная претензия свидетельствует о том, что владелец автомобиля настроен серьёзно. Этот факт может убедить страховую, которая не платит по ОСАГО или КАСКО, что лучше всё-таки заплатить, чем быть потом ответчиком в суде.

Вам гарантирована анонимность. Всё, что вы скажете нашим юристам, так и останется в секрете, как этого требуют закон и профессиональная этика.

Если страховая не платит по ОСАГО или КАСКО, то следует поторопиться. Сроки – это очень важный критерий в праве. Поэтому чем раньше профессиональный юрист примется за дело, тем больше шансов на победу в суде.

Имеет ли смысл писать досудебную претензию

Если страховая не платит по ОСАГО или КАСКО, то имеет смысл написать досудебную претензию, но только в том случае, если она будет написана юридически грамотно. То есть юридическим языком, со внутренней логикой, со ссылками на действующие законы, постановления и правила. Тогда страховая увидит, что к делу подключился юрист, а значит, водитель настроен серьёзно – видимо, готов и в суд идти.

Страховая не платит по КАСКО

Юрист по КАСКО, Москва, «Правовой эксперт» — это гарантия того, что вы действительно застрахованы от различных препон по возмещению ущерба. Наш специалист посоветует заключить наиболее удобный для вас договор. Существует понятие «полное Каско», когда покрываются расходы не только в случае ДТП, но и возможного угона автомобиля. Или можно застраховать автомобиль только от угона и хищения.

Ведь многие автолюбители, попав в ДТП, впоследствии сталкиваются с проблемой: страховая не платит по КАСКО. т.е. получить в совершенно законном порядке выплаты по нанесению транспортному средству материального ущерба не удается.

Или не платит страховая компания вообще, или сумма выплаты катастрофически снижена. Также страховая компания может долго предоставлять всевозможные отговорки, дабы впоследствии отказаться от выплат или затянуть дело на длительный срок.

Если страховая не платит по КАСКО, и автовладелец сам пытается отстоять свою правоту, то не всегда эти усилия увенчаются успехом. В решении таких вопросов необходим юридический опыт, причем опыт ведения именно таких дел. А юристы страховых компаний поднаторели в таких делах, и способны увести судебный спор в нужное им направление.

- бесплатная юридическая консультация по вопросам выплат ОСАГО и КАСКО;

- анализ договора ОСАГО и КАСКО;

- написание грамотной профессиональной претензии в страховую компанию и досудебное урегулирование страховых споров ;

- организация независимой экспертизы (кстати, её стоимость входит в страховую выплату, вы знали это?);

- оценка судебной перспективы дела;

- представительство клиента в суде против страховой.

Страховая компания не платит по КАСКО

Защитить свои интересы в случае ДТП, угона автомобиля или, других, предусмотренных договором страхования, позволяет КАСКО. Минус в том, что не все случаи оплачиваются, даже если они оговорены полисом. Что делать и как получить выплату, если страховая компания не платит по КАСКО, а основания законны? В законе есть подходящие решения.

Возможные причины отказа в выплате

Для выхода из любой спорной ситуации первоначально следует разобраться в сложившейся ситуации. Важно определить причины, по которым происходит отказ. К таким относятся:

- Страхователь потерял свой экземпляр договора

- Не соблюдены сроки обращения к страховщику по страховому случаю

- Отсутствует постановление о событии от ГИБДД

- На автомобиль нет талона об ТО, СТС

- Документы на автомобиль, в том числе ключи, были внутри угнанного ТС

- Машина была без сигнализации

- Повреждения не относятся к случаям, предусматривающим страховое покрытие

- В протоколе полиции значится, что владелец автомобиля не имеет претензий по факту случившегося ни какой-либо из сторон

Приведенный перечень является ориентировочным и может меняться в зависимости от сложившейся ситуации. Кроме конкретизации причины отказа некоторые страховщики могут это сделать без уточнения причины, затягивать сроки рассмотрения заявки. В любом случае, при отсутствии «полного КАСКО» проблемы возникнуть могут.

Досудебное урегулирование вопроса

При возникновении претензий к страховщику, первым шагом является обращение к руководству. Следует понимать, что есть человеческий фактор, и если не получается решить вопрос с конкретным сотрудником. Тогда следует написать жалобу к его руководителю (по филиалу или по компании). Следует понимать, что любая компания, желающая сохранить свою репутацию, в случае правоты клиента пойдет ему на встречу и будет решать вопрос мирно.

Для подачи жалобы или досудебной претензии можно выполнить обращение такими способами:

- Явиться в офис компании с оформленной претензией или заполнить бланк вместе с сотрудником. Требуется 2 экземпляра: один для себя, второй для передачи. На каждом из них ставится дата приема подписи заявителя и лица, принявшего обращение.

- Отправить по почте заказным письмом с уведомлением.

- Написать на электронную почту компании, но для этого требуется электронная подпись.

Независимая экспертиза

Мнение независимого эксперта при оценке последствий происшествия позволяет оценить ущерб и причину его образования. Если авто было украдено, тогда следует иметь материалы уголовного дела и оформить адресную претензию.

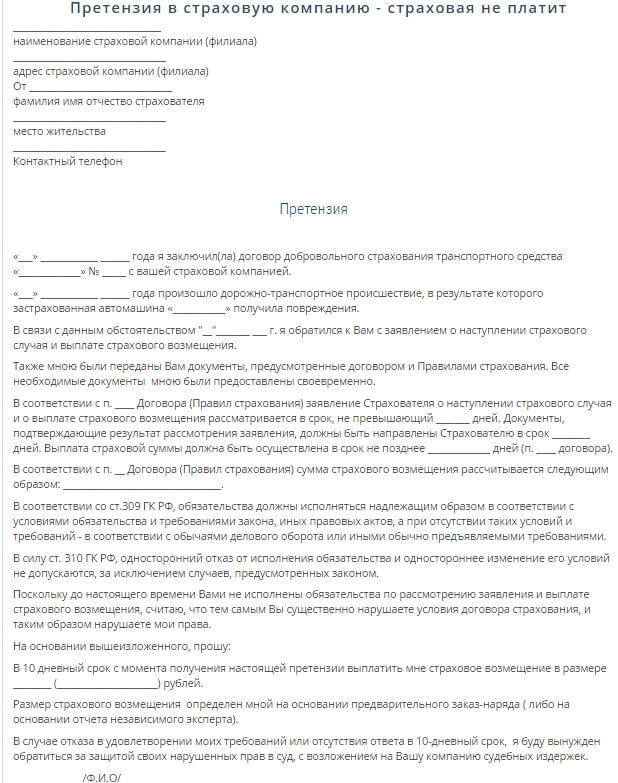

Претензия в страховую компанию

Претензия – это вид жалобы на определенные действия с целью доказательства правоты. Она должна быть не устной, а письменной. Составляется в свободной форме, но с указанием всех вопросов, требующих решения и причин, правевших к этому. При обращении к страховщику важно указать:

- в верхней части бланка полное название страховой компании, адрес нахождения, ФИО руководителя

- паспортные данные заявителя

- номер полиса

- причину обращения с указанием пунктов договора, которые не соблюдены

- ожидаемый срок получения ответа

- реквизиты счета для перечисления платежа, если он предполагается по сути вопроса

К заявлению следует приложить ксерокопии документов, среди которых:

- документ о ДТП

- заключение оценщика

- другие доказательства случившегося

Сроки рассмотрения претензии

Время рассмотрения заявления страхователя в большинстве случаев составляет 2 – 3 недели. Ограничение можно ставить самостоятельно в бланке документа. Ответом является письменное решение об удовлетворении претензии или об отказе с обоснованием причин.

Жалоба в ЦБ РФ

Имея отрицательный письменный ответ на поданную жалобу, можно обращаться в инстанции, контролирующие деятельность страховщиков. Надзорных органов много, и первый в нужном списке Центробанк РФ. В его компетенции и жалобы граждан. Если по результату проверки будет предписание об удовлетворении требований страхователя, и оно проигнорируется, тогда страховщика могут оштрафовать или даже лишить лицензии на данный вид деятельности.

Способы обращения в ЦБ России:

- Через официальный сайт. Для этого заполняется электронная форма обращения, загружаются сканированные документы.

- По почте

- Электронным письмом, но при наличии электронной подписи

В обращении, аналогично предыдущему описанию, указывается информация о заявителе, компании к которой есть претензия, подробное описание сути вопроса. Время рассмотрения 30 дней. При необходимости его продлить должно прийти письменное уведомление. Если ответ отрицательный, тогда следующее обращение целесообразно направить в суд.

Обращение в суд

Если надзорные организации следят за соблюдением требований закона, то при вопросах о денежных возмещениях, соблюдении пунктов договора может помочь суд. Для обращения в эту инстанцию следует выполнить:

- Подготовку. В нее входит:

- подача досудебной претензии

- независимая экспертиза для уточнения стоимости ущерба, что требует обязательного присутствия представителя страховщика

- подсчет расходов по работе о доказательстве своих прав. Если дело будет выиграно, страховая должна будет их возместить

- сбор всех доказательств по делу

- Подачу иска в суд согласно Ч. 2 ст. 131 ГПК РФ. В заявлении указывается:

- название суда

- полная информация по паспорту заявителя или его представителя с указанием адреса проживания

- информация об ответчике

- суть обращения

- цена иска

- список документов, которые прикладываются

- квитанция по уплате пошлины.

- копия заявления для страховой компании.

- копии всех документов по делу. Оригиналы следует принести на слушание.

- ходатайства. Истец имеет право на просьбу о слушании без его присутствии, в том числе об запросе доказательств, которые имеют важную роль в деле, но которые ему не удалось получить.

Что грозит страховой компании?

Автовладелец имеет право просить суд не только на взыскание средств, потраченных по факту ДТП, потраченных на решение вопроса, но и на моральную компенсацию (ФЗ «О защите прав потребителей»), за неустойку по невыполненным обязательствам.

Таким образом, в случае положительного решения суда, заявитель может получить выплаты по:

- Страховому возмещению

- Возмещению морального вреда

- Штрафу

- Неустойки

В какой суд обращаться

Заявлять следует в тот суд, который находится в одном районе со страховой компанией, с которой возникла спорная ситуация. Сегодня это можно сделать:

- лично

- через доверенное лицо

- по почте

- через интернет

При несогласии с решением после обращения в суд, истец может обратиться в:

- апелляционном порядке (до момента вступления решения в силу)

- кассационном после отказа в указанном выше способе

- надзорном суде посредством Верховного суда после отказа в кассационном

Судебная практика

Время рассмотрения заявления по КАСКО составляет примерно месяц, что зависит от загруженности конкретного суда. Важную роль имеют все доказательства, видеоматриалы, на основании которых выносится решение.

Важно! Страховая компания имеет право на обжалование решения суда.

Взыскание страхового возмещения

Для получения денег на руки следует иметь исполнительный лист. После этого следует произвести одно из предложенных действий:

- Обратиться к приставам-исполнителям по месту нахождения страховщика.

- В соответствие с ФЗ «Об исполнительном производстве» обратиться в банк, в котором страховщик имеет счет (о нем нужно знать, как и о том, что на этом счете есть деньги). На основании исполнительного листа, реквизитов заявителя, через 3 дня после заявления на выплату деньги могут быть перечислены. Если средств нет, тогда нужно искать другие банки, счета.

Взыскание морального вреда

Для получения денег по моральному вреду алгоритм действий аналогичен. Минус в том, что если у страховщика на счету, выплата по данному пункту будет произведена согласно ст. 111 ФЗ «Об исполнительном производстве».

Взыскание неустойки

Выплата неустойки происходит в соответствии со ст. 395 ГК РФ. Взыскание аналогично получению основного возмещения. Согласно указанной статье с должника может быть востребован дополнительный процент, размер которого определяет Центробанк. По последним данным он был 9 %. Начисляют его на всю сумму по возмещению.

Взыскание штрафа

Согласно п. 6 ст. 13 ФЗ «О защите прав потребителя» при отказе страховой платить по страховому событию согласно договору КАСКО, с нее взыскивается не только неустойка, но и штраф. Он составляет половину от суммы, которую суд присудил выплатить заявителю. По факту начисление может происходить по страховому возмещению, моральному вреду, на возмещение.

Особенности различных видов проблем

Как было указано выше, владелец автомобиля может столкнуться с разными причинами отказа в выплате или их занижением. Рассмотрим самые популярные случаи.

КАСКО по угону

В случае угона автомобиля страхователь обращается в свою страховую компанию для получения возмещения, но ему могут предложить иное решение проблемы: заключить соглашение. Его смысл заключается в отказе прав на автомобиль в пользу компании-страховщика, и только последующее за этим перечисление возмещения. Это действие действительно предусмотрено законом (п. 5 ст. 10 ФЗ «Об организации страхового дела в РФ») и предполагает выплату 100 % стоимости без учета амортизации ТС или та, которая указана в полисе КАСКО.

Страховая компания занижает сумму выплаты

Почти все страховщики стараются занизить выплаты по страховому случаю. Те люди, которые не желают оспаривать решение, идти в суд, соглашаются на то, что дают. Другая категория доказывает свои права. Общая схема действий описана выше, но начать следует с независимой экспертизы в присутствии страховщика. После этого обращение для доплаты, а позже (в случае отказа) обращение в суд.

СК не платит в срок

О сроках выплаты по КАСКО не сказано. Данный пункт должен быть прописан в полисе, правилах конкретной компании. Если указанные требования не соблюдаются, срок не указан, следует начать «борьбу» с жалобы к руководству. Дальше схема имеет стандартный вид.

Страховая компания обанкротилась

Неожиданной ситуацией, в которой может оказаться автомобилист, кроме случившегося страхового случая – банкротство страховой компании. В такой ситуации получить возмещение фактически не от кого, но некоторые советы могут быть полезными:

Следует обратиться с заявлением в суд, рассматривающий дело о банкротстве. В нем указывается просьба о внесении в реестр кредиторов, что актуально до начала процедуры банкротства или до реализации имущества. Нельзя сказать о достоверности получения выплаты, но шанс на нее есть.

Если виновной в происшествии является вторая сторона, добиваться выплаты с ее стороны, которая также обязана иметь полис ОСАГО.

Важно! Не стоит надеяться на помощь РСА, при банкротстве они не помогут, в отличие от полиса автогражданской ответственности.

Как избежать проблем

Устранить риск отрицательных действий со стороны страховщика нельзя, но минимизировать можно. Обратите внимание на такие пункты:

- Рейтинг страховой компании, уровень их выплат и стоимость полиса. Средняя цена полного КАСКО 7 – 12 %, если она ниже – лучше обратиться в другую компанию.

- Список страховых случаев, по которым предусмотрено возмещение. Лучше, если будет учтен угон.

- Наличие дополнительных услуг (эвакуация, приезд представителя компании).

- Фиксированность выплаты (может быть меняющейся или стабильной).

- Условия хранения. Может требоваться не только сигнализация, но и нахождение в ночное время на охраняемой стоянке.

- Предоставление денежных выплат или ремонт за свой счет в автосервисе (может быть не сертифицированным).

- Наличие в договоре требования об обязательном освидетельствовании на содержание в крови алкоголя, наркотических веществ (сотрудники ГИБДД не всегда делают это).

- Предоставление ключей и документов на автомобиль при его угоне. Этот пункт нельзя гарантировать, поэтому в договоре его лучше избегать.

Подходите к вопросу страхования автомобиля тщательно, начиная с оформления договора. Если есть сомнения, не заключайте его. Найдите ту компанию, которая удовлетворит ваши требования, предложит оптимальные условия. В таком случае вероятность получения положенной выплаты по КАСКО будет увеличена.

Видео: Отказ в страховой выплате ОСАГО и КАСКО. Что законно, а что нет?

Как быть, если страховая компания не платит по КАСКО cогласно договору? Мнение независимой экспертизы

Что делать с КАСКО если страховая компания обанкротилась?

Как быть, если компания отказывает в выплатах по страховому случаю? Иными словами, что делать, если она не выплатила компенсацию?

В основном, отказ страховой компании от выплаты компенсации означает, что в дальнейшем клиент не получит никаких результатов в свою пользу. Даже если будет обращаться в различные вышестоящие инстанции. Ключевая проблема в том, что многие страховщики прописывают в договоре специальные условия.

Именно по ним оказывается, что практически весь указанный выше список можно трактовать, как нарушение договора со стороны автовладельца. По этой причине остается только один способ отстоять свои права и получить компенсацию за причиненный ущерб — обратиться в суд.

Перед тем, как идти на такой шаг, не лишним будет пройти досудебную процедуру в полной мере:

подготовить документы по страховому случаю .

Обратиться в страховую компанию, составив заявление на получение компенсации и предоставив пакет бумаг.

После получения отказа со стороны СК подать письменную претензию , на которую компания должна будет дать свой ответ в письменной форме. В этом документе будут зафиксированы причины, по которым компания не будет возмещать ущерб страхователю.

После получения отказа со стороны СК подать письменную претензию , на которую компания должна будет дать свой ответ в письменной форме. В этом документе будут зафиксированы причины, по которым компания не будет возмещать ущерб страхователю.

Все документы, собранные для страховой компании, подаются в суд вместе с исковым заявлением и ответом компании на претензию.

После принятия решения в выигрыше остается либо страховая компания, либо автовладелец. Во втором случае потребуется написать заявление судебным приставам для начала исполнительного производства.

Можно обратиться за помощью к независимой экспертизе, которая рассудит, кто из сторон в конкретном случае оказался не прав.

Несмотря на то, что 100% выигрыша и получения выплаты после окончания процесса гарантировать нельзя, в подавляющем большинстве случаев судебные тяжбы оканчиваются в пользу страхователей. В определенных случаях лучше воспользоваться услугами юриста. При удачном исходе страховая компания вынуждена будет оплатить и его работу.

Самое первое действие, которое должен совершить клиент страховой компании заключается в получении письменного уведомления об отказе. В нем обязательно указывается и причина того, почему отказали в выплате по КАСКО (как показывает практика, такие причины зачастую носят банальный характер).

Государством регламентируется деятельность подобных страховых компаний, следовательно, чтобы обеспечить оперативное разрешение проблемы, необходимо незамедлительно обратиться в контролирующий орган, написать письмо, в котором изложить саму суть проблемы.

Если поступил отказ страховой компании в выплате по КАСКО, не стоит затягивать с вынесением решения и обратиться непосредственно в судебную инстанцию. Можно выделить следующие полезные рекомендации для каждого, кто не может решить проблему со страховой компанией напрямую:

- Как показывает практика, в большинстве случаев компании затягивают вопрос с выплатой денежных средств, выдвигая ряд дополнительных требований и порядков для каждого клиента, заключившего соглашение со страховой организацией. Единственно возможным вариантом станет обращение в суд, в таком случае, когда процесс уже начался, большинство представителей организации стремятся разрешить конфликтную ситуацию до вынесения вердикта.

- Агенты страховой компании не выплачивают КАСКО, опираясь на конкретные причины. Стоит учесть, что все причины отказов прописываются в договоре, подкреплены рядом законодательных нормативов, правил, выдвигаемых на общих основаниях. Многочисленные «подводные камни», по которым в дальнейшем происходит определенное количество невыплат, как раз и кроятся в дополнительных пунктах контракта, на которые просто никто не обращает внимания.

- Особенно напряженной отмечается покупка транспортного средства в кредит, когда обязательным условием является заключение договора страхования, со всеми дополнительными условиями и требованиями к конкретному случаю. В результате, клиент получает автокредит, но совершенно на невыгодных условиях, а главное, заключать контракт относительно страхования автомобиля следует исключительно в указанной банковской организацией компании. Условия страхования в таком случае поменять не представляется возможным, следовательно, невыплата КАСКО будет вполне закономерной, если имеет место нарушение конкретного пункта соглашения.

- Одним из ключевых условий, когда наступает отказ в страховой выплате КАСКО, является нарушение действующего требования ПДД со стороны клиента. Как правило, это отмечается в условиях, если клиент пьян, а также, когда нарушает правила сознательно, руководствуясь личными мотивами. К тому же, в таком договоре может быть запросто прописан пункт относительно порядка хранения транспортного средства в ночное время исключительно на круглосуточно охраняемой стоянке, а также в гараже. Чтобы избежать такого неприятного момента, не стоит отправляться в поездку с ночевкой к друзьям, где вероятен риск повреждения транспортного средства.

- Отдельные организации прописывают в требованиях сотрудничества исключительно жесткие критерии сроков подачи документов на рассмотрение ситуации с возмещением со стороны потенциального клиента. Чтобы исключить неприятную ситуацию со страховой компанией, в дальнейшем обязательно стоит предусмотреть все возможные меры предосторожности. К примеру, так случилось, что выйдя утром, клиент обнаружил свое транспортное средство с повреждениями. В таком случае, следует незамедлительно обратиться в полицию, вызвать сотрудников на место происшествия и составить все необходимые акты. В дальнейшем эта документация станет ключевой при разрешении конкретных споров, возникших в связи с невыплатой материальной компенсации.

Важно также не соглашаться на такую формулировку как «незначительный ущерб».

В первую очередь нужно выяснить, куда же исчез страховщик. Есть минимальный шанс, что сменил юрадрес, но все еще работает. Если нет – нужно сразу обращаться с заявлением в суд, нанимать опытных юристов, чтобы получить хотя бы часть выплат.

Если повезет, у вашей страховой фирмы пока только отозвана лицензия, а страховые выплаты она обязана делать. Вы успеете получить деньги, пока на счетах компании еще есть определенные средства. Но такое случается крайне редко, и тогда нужно быстрее становиться в очередь по выплатам.

Получите квалифицированную помощь прямо сейчас! Наши адвокаты проконсультируют вас по любым вопросам вне очереди!

Источники:

http://asig.pro/info/articles/strahovaya-kompaniya-ne-platit-po-kasko/

http://zakon-auto.ru/kasko/vyplaty-po-kasko.php

http://law03.ru/avto/article/straxovaya-ne-platit-po-kasko

http://kosago.ru/strahovka/strakhovaya-ne-platit-po-kasko/

http://gurustrahovka.ru/chto-delat-esli-straxovaya-kompaniya-ne-platit-po-kasko/

http://prosago.ru/kasko/strakhovaya-kasko-platit/

http://www.inguru.ru/kalkulyator_kasko/vtb_strahovanie