prorus34 › Блог › 1. КАСКО! Полезные советы для всех. Выбор компании.

Всем привет. Сам работаю в страховой компании ОАО “САК”ЭНЕРГОГАРАНТ” и в целях повышения профессионального опыта, периодически шарюсь по сайтам в поиске интересной информации.Вот наткнулся на CeedClab на интересную статью.

Написано все достаточно грамотно. Надеюсь, что будет полезно.

1. В идеале, выбор страховой компании нужно доверить проверенному страховому брокеру/агенту, которого Вам порекомендовали друзья. Однако зачастую автовладельцу приходится действовать самому на свой страх и риск. Выбирая страховую компанию для заключения договора КАСКО самостоятельно, Вы должны учитывать несколько факторов. Желательно, чтобы выбранная страховая компания отвечала следующим требованиям:

— входить в «топ 50» крупнейших страховых компаний;

— существовать на рынке не менее 7-10 лет под своим постоянным «брэндом»;

— иметь уставной капитал не менее 300 млн. рублей и рейтинг надежности «А» и выше;

— иметь в числе акционеров и клиентов крупных юридических лиц;

— не иметь в своей истории фактов приостановки/ограничений действия лицензии на страховую деятельность со стороны Федеральной Службы Страхового Надзора и «Российского Союза Автостраховщиков»;

— иметь сбалансированный страховой портфель (ОСАГО/КАСКО должно занимать не более 50% от всех сборов за год).

— иметь собственную службу качества, которая действительно помогает клиентам находить правду в тех случаях, если их права нарушены.

Всю эту информацию можно узнать на сайте страховой компании, а историю взаимоотношений с надзорными органами на официальном сайте Агентства Страховых Новостей (АСН). Стоит учесть и тот факт, что не всегда крупный «брэнд» подразумевает высокую стоимость полиса, однако переплачивать только за имя компании тоже не стоит. Сравните 5-7 предложений от разных страховщиков, а получить выплату в любом из них без проблем Вам помогут советы ниже.

2. Не стоит выбирать страховую компанию, руководствуясь только следующими принципами и не беря в расчет другие факторы:

— «у нее заключен договор с официальным дилером (СТОА), в салоне которого Вы покупаете автомобиль». Сегодня подобный договор заключен, а завтра его может уже не быть… Ведь гарантийные авто в любом случае направляют только к официальным дилерам, чья гарантия распространяется по всей территории РФ вне зависимости от того, у какого именно дилера Вы покупали авто;

— «мне ее порекомендовали менеджеры в автосалоне». Как правило, менеджеры по страхованию в автосалонах занимаются только продажами. Сопровождение и консультация клиента в течение года в их обязанности не входит, поэтому подобные «рекомендации» в 80% случаев обусловлены лишь коммерческим интересом менеджера;

— «у нее самый низкий тариф». Это, безусловно важный фактор, главное, чтобы этот тариф подкрепляли хорошие условия страхования, которые не ущемляют Ваши интересы и компания прошла проверку по всем вышеперечисленным пунктам надежности;

— «там страховался знакомый – не было никаких проблем». Стоит учитывать тот факт, что страховой случай Вашего знакомого может в корне отличаться от того, который потенциально может произойти с Вами, и будут задействованы совершенно другие процедуры рассмотрения Вашего случая, другие механизмы выплаты и требования к клиенту;

— «компания близка мне по духу/профессии или имеет государственную «крышу»». Не надо забывать о том, что не так давно была отозвана лицензия у «Страховой компании правоохранительных органов»… Также стоит помнить, что приставка в «Гос», «Мос», «Рос», «Глав» и прочие стоит в названии в кавычках, перед которыми фигурируют те же ООО, ЗАО и ОАО, и представляет собой лишь грамотный маркетинговый ход…

— «у этой компании хорошие отзывы в интернете / у других известных страховых компаний много плохих отзывов». Помните – плохие отзывы пишут те, кто считают себя «обиженными», те, кому выплатили без проблем и задержек, в большинстве случаев не будут заниматься написанием положительных отзывов. Отсюда сильный дисбаланс мнений. По личному опыту знаю, что 80% «обиженных» были «обижены» из-за собственной неграмотности в вопросах страхования. Дочитав эту советы (я продолжу топик) до конца – Вы сами убедитесь в том, сколько нюансов «зашито» в правилах страхования любой страховой компании и все они наверняка могут лечь в основу «гневных речей» еще тысяч таких «обиженных», которые их не знали.

Не в коем случае не скажу, что компании, попадающие в эти 6 пунктов обязательно плохие, я лишь призываю Вас руководствоваться более профессиональными и грамотными критериями оценки.

3. При страховании КАСКО без дополнительных опций, имейте в виду тот факт, что Вам не будут возмещать ущерб, который был нанесен дополнительному оборудованию ТС. Дополнительное оборудование — это все то, что было установлено на автомобиль после его выхода с завода и не входило в заводскую комплектацию, т. е. тонированные стекла, литые диски, магнитолу, датчики парковки и противотуманные фары, которые Вам ставили в автосалоне при покупке надо страховать отдельно!

4. Оформляя полис КАСКО на новый автомобиль, Вы должны понимать, что риск «Угон/Хищение» не действует (или, в зависимости от компании, действует в размере 50% от страховой суммы) до тех пор, пока автомобиль не будет зарегистрирован в органах ГИБДД. Также риск “Угон/хищение не действует до момента установки оговоренных в страховом полисе противоугонных систем, которые должны быть установлены на автомобиль.

5. Выбирая вариант возмещения убытка «Ремонт на СТОА по выбору страхователя (клиента)», Вы должны понимать, что Вас не направят на ту кузовную станцию, куда Вы ткнете пальцем, а лишь оплатят счета за ремонт, который Вы сначала оплатите из своего кармана. К тому же, за страховой компанией всегда остается право оспорить Ваши счета… Некоторые компании используют практику «гарантийных писем» для СТОА по выбору клиента с обещанием оплатить счета за ремонт, однако надо иметь в виду, что 90% СТОА эти письма не примут, если у них нет никаких договорных отношений со страховой компанией.

6. Заключая договор страхования КАСКО (т. е. выступая страхователем) и не являясь собственником автомобиля, убедитесь в том, что Вы имеете нотариально заверенную доверенность от собственника. Без нее договор страхования будет считаться недействительным, т.к. Вы не имели права его заключать, и Вам могут отказать в выплате при наступлении страхового случая! Непрофессиональные страховые агенты часто не обращают на это внимание, спрашивая лишь о том, «будете ли Вы за рулем?», и, забывая о том, что доверенность может быть и в простой рукописной форме, но в случае страхования КАСКО юридически она не дает Вам права заключать договор страхования, и, при желании, страховая компания может признать договор ничтожным.

7. Внимательно подходите к согласованию условий заключения договора! Старайтесь никогда не подписываться под условиями:

— охраняемая стоянка/гараж для хранения ТС с 0:00 до 06:00. Если Вам хоть раз в год придется оставить машину на даче у друзей и ее угонят или в два часа ночи Вам во дворе поцарапают дверь — последует отказ в выплате, т. к. Вы нарушили условия договора;

— условная/безусловная/динамическая франшиза при заключении договора. Беря франшизу, как условие, Вы экономите только один раз, причем экономия, как правило, равна размеру франшизы, а страховая компания может сэкономить на Вас столько раз, сколько обращений у Вас будет за год… Брать франшизу можно только в том случае, если Вы четко понимаете механизм ее применения, имеете хороший водительский стаж и осознанно готовы взять на себя ремонт в случае не сильных повреждений автомобилю;

— грубое нарушение ПДД не является страховым случаем. Довольно «скользкий» пункт. Вам однозначно откажут за 2 сплошных в пьяном виде и без этой оговорки, но у некоторых страховых компаний в эту формулировку «зашиты» такие нарушения, как «Не уступил дорогу» и «Повернул налево там, где это запрещено». Выводы делайте сами!;

— сколы и царапины, а также наезд на препятствие не является страховым случаем. Бегите из такой страховой компании, т. к. эти повреждения являются самыми «популярными», особенно у начинающих водителей!

8. Если Вы страхуете КАСКО, и у Вас на автомобиле установлена сигнализация с автозапуском — Вы должны обязательно согласовать с компанией тот факт, что у Вас нет на руках одного ключа зажигания или иммобилайзера в одном из ключей, т. к. «автозапуск» может обойти защиту автомобиля только таким способом (ключ/иммобилайзер из ключа постоянно находиться в салоне ТС). По правилам страхования, в случае угона ТС Вы обязаны будете предоставить оба ключа зажигания, а ведь на руках у Вас будет только один…

9. Заключая договор страхования на не новый автомобиль, который имеет небольшие повреждения, Вы должны понимать, что при получении повторных повреждений того же характера они не будут покрываться страховой защитой. Вам следует самостоятельно устранить их и затем провести в страховой компании повторный осмотр автомобиля, чтобы страховка действовала в полную силу. Однако стоит учитывать и тот факт, что некоторые недобросовестные страховые компании отказывают в возмещении ущерба при получении повторных повреждений не совсем правомерно. Например – на момент страхования у Вас была царапина на двери, Вы не успели ее устранить, и Вам в дверь въехал другой автомобиль и повредил ее уже более серьезно (вмятина/под замену). В этом случае страховая компания правомерно откажет Вам в покраске двери, т.к. повреждение лакокрасочного покрытия уже было, однако оплатить ее ремонт/замену без покраски она обязана.

Как совершить выбор условий по КАСКО правильно

После прохождения стадии выбора страховой компании, каждый страхователь переходит на следующий этап – подбор условий страхования по КАСКО. Как не совершить ошибки и застраховать автомобиль с выгодой мы рассмотрим далее.

Страховые риски КАСКО и нюансы при заключении договора

Основными страховыми событиями, от которых вас может защитить КАСКО, являются ущерб и хищение. Полис предоставляет возможность застраховать автомобиль отдельно по риску «Ущерб». А вот оформить страховку лишь от угона практически не получится, так как большинство компаний не заключают подобные договора.

Осуществив выбор условий страхования по КАСКО, следует согласовать со страховщиком стоимость договора, которая рассчитывается посредством калькулятора КАСКО, и основные нюансы, касающиеся получения выплат. Рассмотрим основные из них.

ВАЖНО ЗНАТЬ. Такой риск, как угон (хищение) начинает действовать только после регистрации автомобиля в ГИБДД и монтажа обозначенных в договоре противоугонных устройств. Этот момент регламентируют правила страхования КАСКО. До выполнения этих двух условий вы можете не рассчитывать возмещение, или же, в зависимости от страховой компании, получить только на 50% страховой выплаты.

Список противоугонных систем, которые обязательны к установке при выборе риска «Угон», вам должен предоставить ваш страховой агент. Обычно минимально допустимым является наличие штатной сигнализации в совокупности с центральным замком.

При установке на ТС сигнализации с автозапуском, один ключ или иммобилайзер зашивается в приборную панель. Таким образом обходится защитная система машины, чтобы она могла периодически заводиться самостоятельно. Этот момент следует письменно зафиксировать в заявлении на страхование. Так как если произойдет хищение авто, вы будете обязаны принести в страховую компанию оба ключа с иммобилайзером, а в наличии будет только один.

Если договор КАСКО заключается не собственником машины, то в таком случае необходимо наличие нотариально заверенной доверенности от хозяина авто. Без этого документа на возмещение ущерба нечего и рассчитывать. Доверенность, написанная просто от руки, не имеет никакой юридической силы и не дает вам права заключать договор страхования. Так гласят условия страхования КАСКО. Знать это необходимо, так как не каждый страховщик вам об этом скажет. Обычно ими уточняется только тот факт, будите вы за рулем или нет.

ВАЖНО. При страховании авто по риску «Хищение» вы должны предоставить страховщику только оригиналы документов, в том числе ПТС и СТС, и не в кое случае не дубликаты. При отсутствии таковых большинство компаний вам просто откажут. А если факт отсутствия оригиналов не имеет значения, то знайте, в обязательном порядке требуйте от страховщика письменное согласие по этому поводу.

Страховые риски КАСКО влияют не только на стоимость полиса, но и на полноту защиты автомобиля. В этом случае понятие дешевле не значит, что лучше. Заключение договора с полным набором рисков подарит вам уверенность за сохранность автомобиля и днем и ночью.

Особенности ремонта ТС

В том случае если гарантия на автомобиль вышла, при наличии повреждений, при которых предусматривается полная замена деталей, страховщик вам выдаст направление на СТОА. Обычно страховая компания заключает партнерские договора с несколькими станциями ремонта, поэтому выбор у вас будет. Но при таком стечении обстоятельств починка машины может затянуться на несколько месяцев, так как список сменных деталей на таких предприятиях ограничен. Для вас запчасти будут заказывать из страны-производителя.

Произвести ремонт авто в сервисном центре могут только те владельцы, у которых срок заводской гарантии еще не истек. Но при покупке к договору КАСКО дополнительной опции «Ремонт на СТОА по выбору страхователя» или «Ремонт на СТОА дилера для ТС любого года выпуска» это станет доступно всем желающим.

Но добавляя подобные опции в свой полис КАСКО, следует знать, каким образом будет происходить ремонт. На СТОА, с которым у страховщика не заключено договора, вас направить не смогут. То есть нужно будет выбирать из станций ремонта – партнеров компании. В противном случае починку авто придется оплачивать самостоятельно, а после ждать от страховой оплату счетов. Но это не совсем идеальный выход, так как подобные счета страховщик вправе опротестовать. И вы останетесь ни с чем.

Еще один выход из ситуации – это когда страховщик направляет на СТОА по выбору клиента гарантийное письмо, предусматривающее оплату всех счетов после исполнения обязательств по ремонту. Но не каждый сервис пойдет на это, не имея договора о партнерстве со страховщиком.

ВАЖНО. При установке на гарантийный автомобиль любого дополнительного оборудования, оно страхуется отдельно. Таким образом, чтобы получить возмещение за поврежденные литые диски или тонированные стекла, нужно внести в договор по КАСКО все произведенные изменения.

Страхование пассажиров и водителя от несчастного случая

Отдельно в полис КАСКО можно добавить страхование всех пассажиров и водителя от повреждений, полученных в результате несчастного случая с участием ТС. Это, конечно, увеличит стандартную стоимость договора, зато принесет вам уверенность в выплате возмещения при причинении вреда жизни и здоровью перевозимых людей.

Дистанционное урегулирование убытка

В силу того, что договор КАСКО оформляется на дорогостоящий автомобиль, страховыми компаниями виде бонуса предоставляется пакет услуг по дистанционному урегулированию убытков. Но если вам такое предложение не поступило, его можно докупить отдельно. Хороша эта опция тем, что значительно экономит ваше время и деньги, а также делает регистрацию убытка проще.

Пакет дистанционного урегулирования убытка включает в себя следующие услуги:

- Приезд компетентного сотрудника на место ДТП даже при повреждении всего одной детали.

- Осмотр ТС, регистрация повреждений и написание заявления о возмещении ущерба.

- Аварийный комиссар имеет право выписать направление на СТОА прямо на месте, но не во всех случаях.

- Помощь при оформлении всей документации.

- Транспортировка аварийного ТС на стоянку, СТОА или в сервис официального дилера.

- Регистрация ДТП в ГИБДД и получение и передача справки страховщику.

Однако при покупке такого пакета услуг стоит знать, что никаких дополнительных привилегий при рассмотрении убыточного дела он вам не даст. В него включены стандартные обязанности аварийного комиссара.

Рассрочка платежа

Вопрос, как застраховать автомобиль по КАСКО выгодно, волнует каждого автовладельца. Одним из преимуществ такого полиса является возможность приобретения страховки в рассрочку. Правда, воспользоваться ею смогут только собственники ТС, купленного без участия кредитной организации. В зависимости от компании страховщика условия предоставления рассрочки могут меняться. Кроме этого, при наступлении страхового случая, выплата возмещения или выдача направления на СТОА будет приостановлена до полного погашения задолженности.

Как выбрать условия по КАСКО правильно

К выбору условий и рисков, включенных в договор КАСКО, стоит подойти со всей серьезностью, так как именно от этого в будущем будет зависеть размер и возможность выплаты вообще. С особой осторожностью следует отнестись к следующим пунктам:

- Нахождение автомобиля с 00:00 до 06:00 часов на охраняемой стоянке или в гараже. Если вы всего однажды оставили ТС во дворе у друзей или на дачном участке и произошел страховой случай, то на возмещения убытка можете не рассчитывать.

- Наличие условной или безусловной франшизы. Конечно, заманчиво получить скидку и застраховать авто на 50% дешевле, но так ли это выгодно на самом деле? Ведь при оплате каждого убытка, сумма, положенная вам к выплате будет уменьшаться. Но если вы уверены в своем водительском опыте и готовы оплачивать самостоятельно все мелкие повреждения, то это условие для вас.

- Несоблюдение ПДД. Если вы попали в ДТП и получили повреждения в состоянии алкогольного опьянения, то вам и так откажут. Но это условие также включает в себя такие нарушения, как «не уступил дорогу» или «Запрещенный поворот». Так что будьте внимательнее.

- Такие повреждения, как потертости и царапины после наезда на препятствие не являются причиной для выплаты. В компании, предлагающей такое условие, лучше договор не заключать, так как именно это чаще всего и случается.

По каким рискам застраховать машину, и какие условия включить в договор, мы вроде бы разобрались. Теперь давайте ознакомимся с тем, что обязательно должен знать каждый владелец ТС:

- При каких обстоятельствах должны быть нанесены повреждения, чтобы страховая компания не отказала в выплате.

- В течении какого срока вы должны проинформировать страховщика о произошедшем страховом событии.

- Что не является страховым случаем.

- Наличие каких именно повреждений не требует при получения возмещения справок из ГИБДД.

- Место нахождения отдела урегулирования убытков и телефон страховщика.

Особенности страхования ТС с повреждениями

При заключении договора страхования КАСКО на автомобиль уже имеющий небольшие повреждения, стоит знать, что при нанесении ущерба тем же деталям на выплату можно не рассчитывать. В таком случае лучшим выходом будет изначально произвести ремонт ТС самостоятельно, а уж потом, посредством дополнительного соглашения зафиксировать отсутствие поврежденных деталей. После этого страховая компания просто не сможет отказать вам в выплате возмещения целиком и полностью.

Как работает система автострахования КАСКО в России?

Последние годы добровольное страхование КАСКО набирает обороты на российском рынке, предлагая полную финансовую защиту, стабильность и надежность владельцам автомобилей. В настоящее время практически невозможно представить себе покупку транспортного средства в кредит без оформления данного страхового продукта. В то же время, банки более охотно идут на предоставление целевых займов, получая залоговое обеспечение.

В данной статье мы подробно рассмотрим, что такое и как расшифровывается КАСКО, каковы особенности данного вида добровольного страхования и его преимущества по сравнению с обязательным страхованием ОСАГО, а также объясним необходимость страхования КАСКО и принцип работы системы добровольного страхования авто на территории РФ.

Как расшифровывается КАСКО?

Водители, пытающиеся разгадать что такое КАСКО, и каково значение данной аббревиатуры, будут разочарованы: изначальное значение слова не имеет отношения к сокращенному названию, аббревиатура не расшифровывается. Российский термин произошел от международного юридического понятия, обозначающего страхование любого транспортного средства, передвигающегося по воде, воздуху, земле.

Точное происхождение слова неизвестно, но существует три варианта появления слова «kasko»:

- Из немецкого языка в значении слова «транспортное средство».

- Из итальянского языка, переводимого как «шлем, корпус».

- От испанского слова, обозначающего череп.

Одна из версий появления слова связана с временами, когда торговые суда, перевозящие грузы между Европой, Азией и Америкой, прибегали к страхованию кораблей «КАСКО». Прежде, чем отплыть, владелец судна получал обеспечительную сумму, которую он возвращал по благополучному прибытию вместе с процентами либо оставлял у себя в случае крушения. В настоящее время КАСКО имеет отношение исключительно к страхованию автотранспорта.

Что представляет собой КАСКО?

В отличие от ОСАГО, покрывающего гражданскую ответственность владельца автомобиля, КАСКО – это добровольное финансовое обеспечение безопасности, в котором объектом выступает автомобиль. Возмещение по КАСКО распространяется на случаи повреждения транспорта или полной утраты средства.

По данному полису предполагается возмещение ущерба в следующих случаях:

- полная гибель транспорта или частичный ущерб;

- утрата авто вследствие угона;

- возмещение ущерба пассажирам и автоводителю при ДТП;

- возмещение ущерба дополнительного оборудования.

Выбор тех или иных страховых случаев возможен только при опциональном страховании ущерба. Остальные опции включаются в полис автоматически и не подлежат отдельному оформлению.

Что влияет на стоимость КАСКО?

Выбирая наиболее подходящую программу КАСКО, страхователь должен учитывать различные факторы, которые окажут влияние на конечную стоимость продукта (их также указывают в онлайн-калькуляторе при расчете стоимости):

- марка и модель автомобиля;

- год выпуска ТС;

- технические характеристики авто;

- срок действия договора;

- предоставление услуги рассрочки платежа (ведет к удорожанию стоимости);

- наличие хорошей страховой истории и отсутствие в ней страховых случаев (ведет к снижению расчетного коэффициента);

- наличие дополнительного оборудования по охране автомобиля от угона (удешевляет полис).

К другим факторам, удешевляющим полис, относятся следующие условия:

- частичное КАСКО от ущерба снизит стоимость полиса на 20-40%;

- больший размер франшизы удешевляет стоимость полиса;

- при выборе агрегатной страховой суммы каждый последующий платеж уменьшается;

- возмещение ущерба через СТО страховой компании – наименее затратный вариант при расчете КАСКО;

- оформление выплат «с учетом износа» снизит страховые взносы, однако расчет возмещения также будет производиться с учетом степени изношенности авто.

Наиболее дорого полис обходится начинающим водителям. Для них возможен выбор полиса КАСКО без ограничения количества допущенных к управлению авто водителей.

Преимущества и недостатки КАСКО

Несмотря на один существенный недостаток – стоимость полиса КАСКО, данный продукт имеет несомненные преимущества:

- В случае повреждения автомобиля затраты на восстановление будут возмещены в полном объеме, вне зависимости от степени виновности владельца полиса.

- Владелец КАСКО финансово защищен от потерь в случае кражи или угона автомобиля.

- При наличии дорогого оборудования в транспортном средстве, его также можно застраховать.

- Стоимость возмещения не может быть снижена, пока действует полис.

- Клиент вправе выбрать любой приемлемый способ решения проблем по восстановлению автомобиля: денежная премия или ремонт силами страховщика.

- Ряд компаний не требует справки от ГИБДД при незначительных повреждениях.

- Различные опции лояльным клиентам в виде помощи с эвакуацией, мобильной помощи, урегулирование спорных моментов на сервисе.

Российские лидеры страхования по КАСКО

При выборе страховщика важно учитывать его стабильное положение и надежность. Для этого следует ознакомиться со статистикой и рейтинговой оценкой страховщика. Наиболее высокие оценки среди автовладельцев в 2016 году получили следующие страховые компании:

- Интач Страхование.

- Тинькофф Страхование.

- Зетта Страхование.

- Ренессанс.

- Югория.

- Либерти Страхование.

- ЖАСО.

В то же время, по объемам страховых выплат в 2016 году лидирующие позиции заняли:

| Название организации | Выплаты в 1 кв. 2016, тыс. руб. | Рост по сравнению с аналогичным периодом 2015 г., % |

|---|---|---|

| Росгосстрах | 21 799 791 | 40 578,08% |

| СОГАЗ | 17 873 864 | 71,55% |

| РЕСО-Гарантия | 9 628 588 | 0,89% |

| Ингосстрах | 8 944 407 | 9,98% |

| АльфаСтрахование | 5 791 964 | Падение -18,45% |

Во втором полугодии 2016 года о своем намерении развивать рынок автострахования заявил крупнейший банк России – АО «Сбербанк». Дочерней компанией «Сбербанк страхование» запускается первый проект продажи полисов КАСКО. Использование современной онлайн технологии избавит клиентов от необходимости посещения офисов банка, так как весь процесс оформления осуществляется в специальном мобильном приложении.

Нюансы страхования по КАСКО

Прежде, чем оформить полис КАСКО, страхователю следует выполнить предварительный расчет примерной стоимости услуги от различных компаний и ознакомиться с их особыми условиями. Вот некоторые примеры «особых условий», учитываемых различными страховыми компаниями:

- В СК «Ингосстрах» стоимость полиса удешевит факт наличия детей и супруга. Специалисты предлагают несколько разнообразных программ, учитывающих все потребности и возможности владельцев авто.

- В СК «Росгосстрах» предусмотрено три основных варианта расчета программы и два дополнительных. Оформление продукта со скидкой в данной организации будет возможно при наличии безубыточной истории по ОСАГО у других компаний. Клиенты, приобретающие полис в организации повторно, могут рассчитывать на дополнительную скидку в 20%, если до этого страховых случаев не наступало.

- В СК «РЕСО-Гарантия» продукты компании отличаются рядом особенностей. В ней можно застраховать автомобиль от угона (частичное КАСКО), и рассчитывать на более лояльное отношение к «возврастным» автомобилям (старше 12 лет). При расчете полиса в онлайн калькуляторе можно выбрать три варианта расчета стоимости: страхование ущерба, полис от угона, полное страхование.

В заключение

Каждый день на дорогах России происходит множество ДТП, влекущих за собой повреждения автомобилей и наличие пострадавших, а также случаи угонов и хищений автомашин. Полис КАСКО способен предоставить максимальную финансовую защиту своим владельцам, а грамотный подход к оформлению и учет индивидуальных потребностей обеспечат данную защиту с наименьшими затратами.

Как правильно оформить полис по каско

Оформление полиса каско имеет особенности, связанные с условиями страхования. Часть условий являются общими, а часть – индивидуальными. В полисе каско указываются индивидуальные условия. Поэтому при оформлении полиса каско к этим условиям надо отнестись максимально внимательно.

Где прописаны условия страхования каско

Напомним, что страхование автомобиля по каско является полностью добровольным. Такое страхование осуществляется на основании договора страхования и правил страхования, определяющих общие условия страхования и порядок его осуществления. Правила страхования принимает и утверждает самостоятельно страховая компания или объединение страховщиков. Отметим, что правила страхования должны быть составлены в полном соответствии требованиям законодательства.

В правилах страхования отражаются общие условия страхования в конкретной страховой компании.

В полисе каско указываются индивидуальные условия страхования.

Таким образом, условия страхования каско содержатся в двух документах – в правилах страхования и в полисе каско, оформляемом на конкретного страхователя.

В связи с этим очень важно перед покупкой полиса каско ознакомиться как с правилами страхования, так и самим полисом каско.

На что обратить внимание в полисе каско

Оформление полиса каско означает, что в него будут включены условия, отражающие конкретную страховую ситуацию. Эти условия являются индивидуальными, поэтому с ними надо ознакомиться подробно до заключения договора страхования.

О наиболее важных условиях, на которые следует обратить особое внимание при покупке полиса каско, мы расскажем ниже.

К таким условиям относятся:

- условие о франшизе;

- условие о страховой сумме;

- условия о случаях, не относящихся к страховым.

Франшиза

Условие о франшизе, предусмотренное договором страхования, значительно снижает стоимость полиса, но при этом ограничивает ответственность страховой компании. Франшизой является условие об освобождении страховой компании от возмещения убытка застрахованного в пределах определенной суммы.

Законом предусмотрено два вида франшизы – условная и безусловная. Но страховые компании могут сами использовать и другие виды франшизы.

При условной франшизе:

- страховая компания освобождается от выплаты страхового возмещения, если сумма ущерба меньше установленной договором страхования франшизы;

- страховое возмещение выплачивается в полном объеме, если сумма ущерба больше установленного в договоре размера франшизы.

При безусловной франшизе:

- страховая компания освобождается от выплаты страхового возмещения, если сумма ущерба меньше установленной договором страхования франшизы;

- застрахованное лицо получает выплату возмещения за вычетом франшизы, если сумма ущерба больше установленной в договоре франшизы.

Условие о страховой сумме

Страховая сумма – это сумма денежных средств, в пределах которой страховая компания должна выплатить возмещение по договору каско. Эта сумма определяется в договоре между страхователем и страховой компанией.

На практике существует агрегатная и неагрегатная страховая сумма.

Под неагрегатной страховой суммой подразумевается лимит ответственности страховой компании по каждому страховому случаю перед страхователем, выраженный в денежных средствах. Это означает, что вне зависимости от того, сколько страховых случаев в период действия договора страхования с неагрегатной страховой суммой произошло и какие они были, лимит ответственности в виде страховой суммы остается прежним, установленным в договоре страхования каско.

Например, страховая сумма составляет 600 тысяч рублей. Страховая компания произвела выплату по страховому случаю ДТП в размере 100 тысяч рублей. Через некоторое время отремонтированный автомобиль угнали. В этом случае страхователь получит 600 тысяч рублей. То есть сумма 600 тысяч рублей является неагрегатной и из неё не вычитаются суммы, выплаченные по другим страховым случаям.

Под агрегатной страховой суммой понимается лимит ответственности страховой компании по договору страхования каско за период действия договора. То есть выплата по каждому страховому случаю уменьшает оговоренную в договоре страховую сумму.

Договором может быть предусмотрена агрегатная страховая сумма отдельно по каждому риску (страховому случаю), от которого было произведено страхование, или общая агрегатная страховая сумма, при выплате размера которой обязательства страховой компании прекратятся вне зависимости от того, по каким страховым случаям страхователь обращался за возмещением.

Например, страховая сумма составляет 600 тысяч рублей. Страховая компания произвела выплату по страховому случаю ДТП в размере 100 тысяч рублей. Через некоторое время отремонтированный автомобиль угнали. В этом случае страхователь получит 500 тысяч рублей. При таком виде страхования из страховой суммы вычитается сумма, выплаченная страхователю по другим страховым случаям.

Перечень случаев, не являющихся страховыми

В полисе каско могут быть перечислены случаи, не относящиеся к страховым. На них надо обязательно обратить внимание. Полезно знать, что перечень таких случаев указывается в правилах страхования и он должен соответствовать требованиям законодательства.

Так вот, страховая компания не имеет права включать в полис разного рода условия, являющиеся для страхователя обременительными.

При наличии таких условий в полисе каско договор страхования может быть признан недействительным.

Другие важные условия

Полис каско может содержать и другие условия, на которые надо обратить особое внимание.

В частности, к таким условиям относятся условия хранения автомобиля. Речь может идти об условиях хранения автомобиля в ночное время. Если в полисе страхования указано, что автомобиль следует оставлять на охраняемой стоянке или в гараже, от покупки такого полиса лучше отказаться. В противном случае, при угоне автомобиля из другого места страховое возмещение может быть не выплачено.

Еще одним важным условием является указание в полисе каско лиц, допущенных к управлению автомобилем, в отношении которого оформляется полис. Важно, чтобы информация об этих лицах была отражена в полисе.

Невыгодное КАСКО в автосалоне

Покупка нового автомобиля в автосалоне – значимое событие для каждого, особенно, если это первый опыт подобного рода. И зачастую, новоиспечённый автовладелец легко поддаётся на любые уговоры менеджеров. Например, тут же, на месте, застраховаться по КАСКО. Но, как не велико искушение разом покончить со всеми формальностями, не стоит торопиться.

КАСКО – слишком дорогая и ответственная страховка, чтобы покупать её не вникая в тонкости. Между тем, у каждой страховой компании не только своя ценовая политика по отношению к различным видам транспортных средств, но и несколько программ КАСКО с разными условиями страхования. Отсюда возникает несколько причин не оформлять полис КАСКО в автосалоне.

Рассчитать КАСКО – в 18 компаниях за 2 минуты

- Ограниченность выбора. Автосалон, как правило, имеет договоры лишь с одной-двумя, редко тремя компаниями. И не факт, что страховку, подходящую по всем статьям конкретному страхователю, способен предложить официальный дилер. Кроме того, порядочность страховщика тоже играет далеко не последнюю роль. Никто в автосалоне не будет знакомить с рейтингами страховщиков, зачитывать отзывы о страховых компаниях , посвящать в текущую ситуацию на рынке КАСКО.

- Завышенная стоимость. Имеется в виду соотношение цена-качество. Под качеством следует понимать самое главное для договора КАСКО – набор опций, предлагаемых в рамках конкретной программы. Именно от них будет зависеть защищённость автомобиля. Безусловно, в разных СК вариант КАСКО с одним и тем же набором опций может очень сильно различаться по стоимости. При этом не забывайте, что автосалон часто получает весьма приличную комиссию от продажи полисов, процент которой в немалой степени зависит от положения дел в страховой компании. Обычно страховщики, находящиеся на грани выживания, повышают вознаграждение своим автодилерам-партнёрам. Вот почему, даже если вы четко обозначите свои желания относительно параметров КАСКО , в автосалоне могут навязать страховку с наибольшей комиссией для менеджера, оформляющего полис. Потом обнаружится, что аналогичные условия КАСКО в другой хорошей компании обошлись бы гораздо дешевле.

- Отсутствие специалистов. Сориентироваться в многообразии предложений по КАСКО для неподготовленного человека довольно сложно. И лучше всего начинать знакомство с терминами и возможностями этого вида страхования вместе с квалифицированными специалистами. Откажитесь от КАСКО у дилера и посетите для ликбеза пару-тройку офисов разных страховых компаний. После этого гораздо проще искать свою выгоду при заключении договора по КАСКО, потому что именно от мелочей, в которых менеджеры автосалона, как правило, не ориентируются, зависит и стоимость КАСКО , и те суммы, которые будут выплачены страховщиком при наступлении страхового события.

- Отсутствие скидок, бонусов и акций. Страховые компании для привлечения клиентов периодически проводят различные акции по КАСКО. Это может быть скидка за безаварийность по ОСАГО или по территории использования ТС, бонус водителю определённого возраста, акция по КАСКО на определённую марку и модель автомобиля. В салоне подобные нюансы нередко не учитываются. Иногда покупателя даже «забывают» о них проинформировать.

- Проблем с кредитными авто не будет. Вас могут попытаться ввести в заблуждение, что КАСКО на кредитное авто можно оформить только в автосалоне. Или что при страховании «на стороне» могут возникнуть проблемы с гарантийным обслуживанием. Это неправда. В действительности, главное, чтобы страховка отвечала требованиям кредитного учреждения. И никакой дилер не захочет нарушать закон «О защите прав потребителей» из-за того, что КАСКО при покупке нового автомобиля было оформлено не в салоне.

Если всё-таки есть желание или необходимость уехать из автосалона с полисом КАСКО, всегда можно заранее ознакомиться с вопросом. Достаточно посетить нужную для вас и требуемую банком страховую компанию и пригласить в салон выездного агента.

Найди самый выгодный тариф на свой автомобиль!

Калькулятор КАСКО

Калькулятор ОСАГО

За что не заплатят по КАСКО?

Антикризисное КАСКО

Всё про телематическое страхование в России

Калькулятор КАСКО

Узнайте, где лучше и дешевле Узнайте, где лучше

Электронное ОСАГО

Купите автогражданку онлайн Автогражданка онлайн

Спецпредложения Специальные предложения

Экономия на особых условиях Простая экономия

Какие бывают акции и спецпрограммы по КАСКО?

Cодержание

В сфере страхования уже давно существует конкуренция. Все компании стараются расширить спектр своих услуг, чтобы предложить вам лучшее и дешевое КАСКО, повысить лояльность клиентов и привлечь новых, поэтому каждый год появляются спецпрограммы и акции по КАСКО. Сейчас их довольно много и выбрать нужное и важное именно для вас не составит труда. В этой статье мы подробно расскажем, какие бывают спецпрограммы по КАСКО, акции и для кого они подходят. В большинстве своем такие спецпрограммы не подходят для кредитных автомобилей и автомобилей с пробегом.

Спецпрограмма для опытных водителей «Не виноват»

Суть программы в следующем: вы покупаете КАСКО почти по цене ОСАГО. Эти программы не дорогие, но пользуются спросом у ответственных водителей.

Плюсы спецпрограммы КАСКО «не виноват»:

- Программа не является полным КАСКО и поэтому имеет особенность. Здесь будут работать все страховые случаи, которые произошли не по вашей вине и есть ответчик, т.е. установлено виновное лицо.

- В рамках программы вам предлагают: ремонт автомобиля на официальном дилере в пределах стоимости вашего автомобиля, т.е. если ваш автомобиль стоит 900 000 руб., то вы выигрываете в страховой сумме дополнительно 500 000 руб., т.к. по ОСАГО сумма покрытия по железу всего 400 000 руб.

- Ремонт без учета износа на станции официального дилера для автомобилей до 7 лет, и неофициальном дилере для автомобилей свыше 7 лет до 12. Машины старше 12 лет на страхование не принимаются.

- Спецпрограмма «Не виноват» будет работать даже если у виновника ДТП нет полиса ОСАГО, а такое часто бывает, забыл продлить полис или купил поддельный, чтобы сэкономить. По ОСАГО страховая компания не выплатит в такой ситуации, а по спецпрограмме КАСКО вам отремонтируют автомобиль.

- Полная гибель автомобиля покрывается по тем же критериям. Если есть виновное лицо.

- Стекла, фары, фонари и царапины по кузову также будут отремонтированы, если будет установлено виновное лицо.Например, во дворе авто поцарапали, но на месте вас не было, посмотрели по камерам, нашли ответчика и в страховую компанию. Если не нашли ответчика, то страховой случай не будет рассматриваться.

Минусы спецпрограммы КАСКО «не виноват»:

- Не включен угон

- Не включены стихийные бедствия

- Противоправные действия третьих лиц (ПДТЛ) оплачиваются только с найденным виновником

- ДТП по вашей вине не оплачиваются

- Любые другие повреждения авто по вашей неосторожности, наезд на препятствия, например, не будут оплачиваться страховой компанией.

Расширенная программа «Не виноват»

Существует еще одна разновидность спецпрограммы КАСКО «Не виноват», но по тарифу дороже, чем первый вариант, за счет включения дополнительных опций.

Сюда входят следующие риски:

- Угон автомобиля

- Полная гибель в результате ДТП не по Вашей вине с установленным ответчиком

- Повреждение автомобиля в ДТП не по Вашей вине с установленным ответчиком

- Повреждение стекольных элементов*

- Повреждение автомобиля неустановленным ответчиком (например, на парковке)*

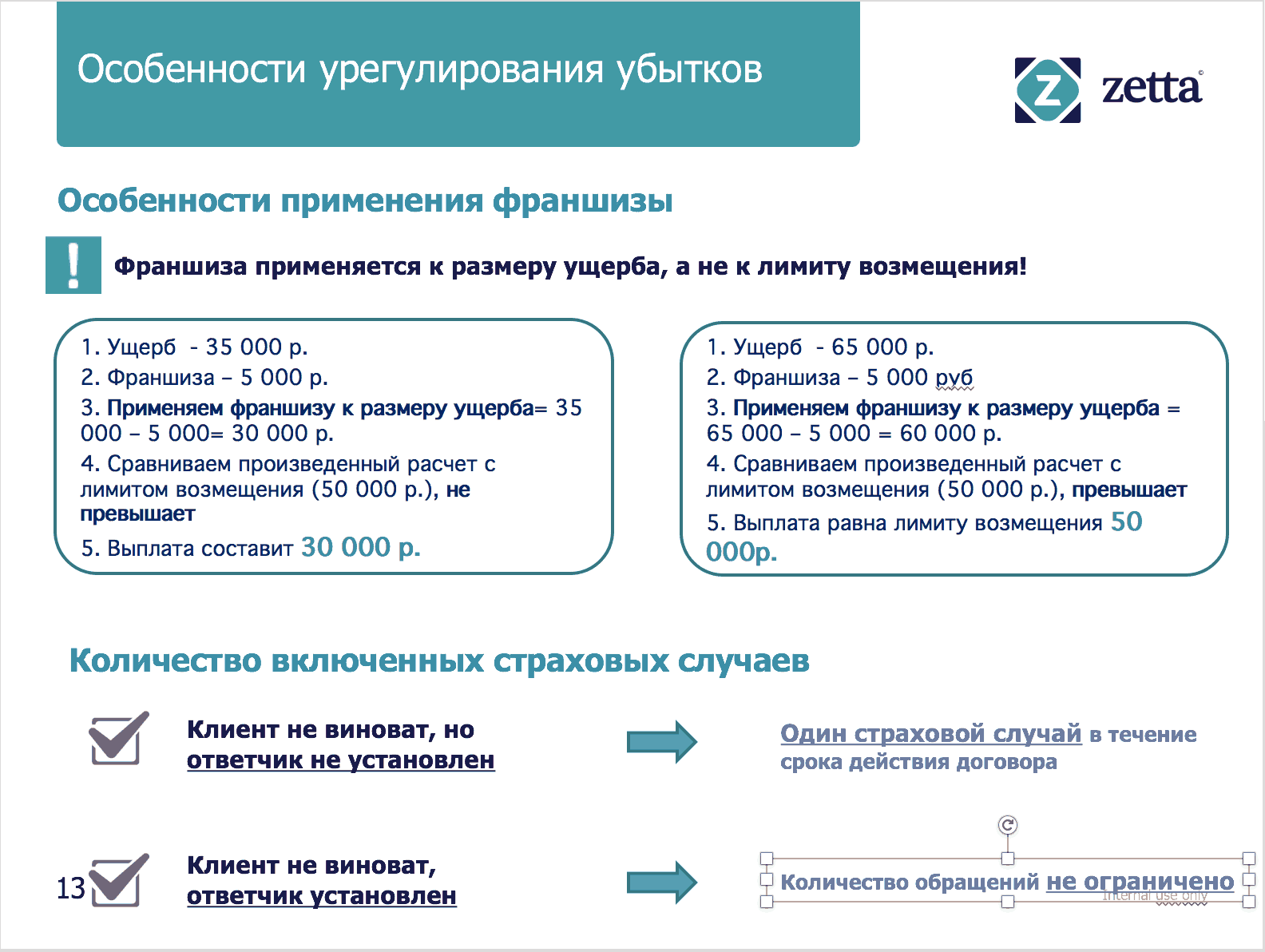

* В пределах лимита ответственности 50 000 руб., с применением безусловной франшизы 5 тыс. рублей. Включен один страховой случай в течение срока страхования.Как работает франшиза и происходит выплата покажем в таблице на примере компании Zetta страхование.

Плюсы программы:

- Список по водителям без ограничений, мультидрайв, т.е. данная программа подходит для всех водителей, даже без стажа вождения.

- Ремонт на официальном дилере без учета износа

- ДПТ не по вашей вине, без ответчика (скрылся с места ДТП) входит 1 раз за срок действия договора

- В покрытие входит угон +GAP (покрытие полной страховой суммы без учета износа)

- Пожар, опасные явления

- ПДТЛ на сумму 50 000 руб. (повреждения стекол, царапины без ответчика 1 раз в год)

- ДТП с ответчиком не по вашей вине неограниченное количество раз за время действия полиса

- Тариф очень привлекательный от 2,2 до 3,7% от стоимости автомобиля

Например, для автомобиля КИА РИО 2016 г. КАСКО «Не виноват» будет стоить всего 19980 рублей на страховую сумму 540 000 руб. список водителей не ограничен.

Минусы программы:

- Полная гибель по вине страхователя не покрывается

- Не подходит для кредитных автомобилей

- ДТП по вашей вине не включены

- Оплата стекол и царапин с лимитом в 50 000 руб.

Рассчитайте КАСКО в 14 страховых компаниях он-лайн.

Поможем с выбором.

Спецпрограмма КАСКО «100 за 50» или «50 на 50»

Многие компании предлагают полное КАСКО по цене 50 % от стоимости. Для кого может быть эта программа:

- Для опытных водителей, желающих сэкономить

- Для клиентов, которые всегда страхуют КАСКО, но страховых случаев нет

- Для молодых водителей, которым не по карману полное КАСКО, но они хотят сэкономить и застраховаться.

Почему это выгодно?

- Вы платите 50% от полной стоимости КАСКО (угон+ущерб)

- При наступлении «полной гибели ТС» и «угон» доплата не требуется

- При наступлении страхового случая риска «ущерб» вы доплачиваете 50 % стоимости полного КАСКО и далее пользуетесь страховкой до конца года уже без доплат.

- Оценив ущерб, у вас есть выбор: если ущерб меньше стоимости доплаты, то у вас есть выбор: доплатить и расширить действие страховки до конца года или не доплачивать и устранить повреждения самостоятельно.

- Если в течение года не было страховых случаев, то остальные 50% платить не нужно.

Спецпрограмма КАСКО Телематика

На европейском рынке страхования практика с использованием телематических устройств применяется уже давно. У нас это новшество появилось 5 лет назад и использовалось в страховании с целью анализа страхователя, его манеры вождения, чтобы оценить риски и использовать индивидуальный расчет стоимости КАСКО.

Телематика – это специальное устройство, которое устанавливается в диагностический разъем автомобиля или под капот. Выглядит как маленькая черная коробочка и нигде не мешается. Имеет собственный аккумулятор, что позволяет не разряжать аккумулятор авто. Имеет спутники Глонасс и GPS, которые позволяют отследить месторасположение. Устройство подключено к серверам установщика, которые осуществляют сбор данных и передают информацию. Имеет симкарту. У вас появляется возможность отследить месторасположение автомобиля с экрана мобильного телефона. Устанавливается мобильное приложение на телефон, планшет или ноутбук. У вас появляется личный кабинет, где вы можете сделать нужные настройки.

Какие преимущества при страховании КАСКО Телематика и как это работает?

- Вы заключаете договор КАСКО на минимальный срок: в разных компаниях он свой от месяца до года.

- Получаете компактное мониторинговое устройство — Телематику.

- После тестового периода вам начисляется скидка в зависимости от суммы накопленных баллов.

- Скидка за аккуратное вождение до 30%. Нужно накопить большее количество баллов. Баллы и скидка зависит от вашего стиля вождения: маневры, торможения, ускорения, пробега и времени суток, соблюдения правил дорожного движения. Просматриваете характеристики в мобильном приложении и видите количество набранных баллов за день.

- Устройство, установка и обслуживание бесплатно.

- Вам доступны данные со спутника: анализируете манеру езды и следите за местонахождением авто даже в случае эвакуации, приложение подаст звуковой сигнал и вы сможете принять меры.

В целом, легкий и понятный процесс, который дает возможность экономить на КАСКО с помощью этой спецпрограммы.

Спецпрограмма КАСКО по 2 рискам: Угон/Полная гибель

Часто на дорогие машины полное КАСКО обходится в приличную сумму, поэтому автовладельцы выбирают КАСКО только по двум рискам: угон и полная гибель. Ремонт по ущербу автолюбители будут осуществлять за свой счет.

Тариф от 1,7 до 3% от стоимости автомобиля по КАСКО за 2 риска.

По статистике в год угоняется более 10000 автомобилей по РФ в основном самых популярных марок: Киа Рио, Хендэ Солярис, Форд Фокус, Мазда 3, Рендж Ровер Эвок, Митсубиши Лансер, Хонда Цивик и многие другие. Эти списки вы можете найти на сайте МВД России и количество каждой угнанной марки. Стоит задуматься, нужно ли страховать по двум рискам? Стоит, если машина никак не защищена, ни спутником и ни сигнализацией. Тем более стоит страховка порой дешевле, чем сигнализация. Но она не платит, если машину все-таки угонят, а страховая компания – платит.

Полная гибель или тотал бывает если произойдет крупное ДТП. И машина восстановлению не подлежит. В таком случае страховая компания заберет ваш автомобиль и реализует годные остатки, а вам выплатят страховую сумму за вычетом износа. Но если застрахован GAP — выплатят без учета износа.

В разных страховых компаниях свой процент повреждений, чтобы признать машину тотал. В Ингосстрахе и РЕСО, например, если конструктивная гибель превышает 75%, то машину признают не подлежащей восстановлению. В этом случае машину не целесообразно ремонтировать. Ремонт может обойтись дороже всей суммы автомобиля.

Из нашего опыта не очень много страховщиков предоставляют такое покрытие. Как правило, можно исключить риск угон, оставив только ущерб.

Пример расчета Тотал + Угон

Если выбирать КАСКО только угон + полная гибель на автомобиль Фольцваген Поло 2016 г.в. Стоимость 730 000 , водитель в браке мужчина 45 лет, 22 года стаж, то варианты будут такие:

| Либерти | 9730 руб. | угон + полная гибель |

| Ингосстрах | 13158 руб. | угон + полная гибель |

| ВСК | 30888 руб. | угон + полная гибель + ущерб с франшизой 15000 руб. |

На Автомобиль Мазда — СХ5 2016 г.в. стоимостью 1500 000 водитель женщина в браке 32 года, стаж 9 лет:

| Либерти | 39852 руб. | угон + полная гибель |

| Ингосстрах | 44675 руб. | угон + полная гибель |

| Тинькофф | 64965 руб. | Полное КАСКО |

На автомобиль Киа Спортейдж 2011 г. Стоимость 800 000 руб. Водитель мужчина не в браке 34 года, стаж 8 лет.

| Опора | 25614 руб. | угон + полная гибель |

| Ингосстрах | 29775 руб. | угон + полная гибель |

| Тинькофф | 30375 руб. | угон + полная гибель +ущерб с франшизой 10 000 руб. |

На автомобиль Митсубиши Лансер 2013 г.в. Стоимость 450 000 мужчина в браке возраст 40 лет, стаж 20 лет.

| Ингосстрах | 14194 руб. | угон + полная гибель |

| Либерти | 27280 руб. | угон + полная гибель |

| Тинькофф | 32535 руб. | КАСКО с франшизой 10 000 |

Отсюда можно сделать вывод, стоимость полиса невысока и лучше заплатить от 9 до 40 тыс. рублей и спать спокойно. Мы вам поможем рассчитать стоимость КАСКО, обращайтесь.

Что дает страховка КАСКО на машину

Водителя на дороге подстерегает множество неожиданностей, причем авария – не единственная проблема. Машину могут угнать, на нее свалится дерево или поцарапают подростки – предугадать все неприятные события невозможно. Чтобы обезопасить себя от любых видов ущерба, владельцы покупают полисы КАСКО, дающие гарантию, что происшествия не закончатся большими финансовыми тратами.

Что собой представляет и что дает КАСКО

Повреждения автомобиля, чем бы они ни были вызваны, обычно имеют виновника. Если он есть, взыскать ущерб возможно, конечно, если это лицо не отказывается платить, имеет имущество в собственности, постоянно работает. Законодательно разработана четкая система урегулирования таких споров – в суде, но даже там после присуждения выплат вы можете не получать свои деньги годами.

Другая ситуация – виновника нет. Он скрылся с места аварии или виновником являетесь вы. В таком случае ремонтировать машину пришлось бы за свой счет, но КАСКО покрывает все расходы. Выбранная система страхования существенно экономит время – не нужно подолгу ждать выплат, есть возможность обратиться за компенсацией без справок из ГИБДД.

Что такое КАСКО на машину? Как утверждает Википедия, это страхование автомобиля от любых видов ущерба, включая повреждения и угон. КАСКО имеет массу отличий от страхования ОСАГО: различаются риски, суммы к выплате, процедура оформления и получения средств. Конечно, полная страховка оказывается дороже в несколько раз, зато автолюбитель может чувствовать себя в полной безопасности не только на дороге, но и в то время, когда оставляет машину на стоянке.