Можно ли рефинансировать автокредит и как это сделать в 2022 году

Наряду с ипотекой одним из самых популярных направлений банковского заимствования выступает автокредитование. Но что делать, если после оформления кредита заемщик находит более выгодное предложение? В этом случае на помощь приходит рефинансирование. Прежде чем обращаться за такой услугой, следует изучить, как рефинансировать автокредит, в чем преимущества и недостатки такого решения.

Суть рефинансирования кредита на автомобиль

Рефинансирование заключается в том, что заемщик берет новый кредит на погашение действующего долга.

Рефинансирование заключается в том, что заемщик берет новый кредит на погашение действующего долга.

По сути, речь идет о перекредитовании на более выгодных условиях.

При этом рефинансировать задолженность можно в банке, в котором взят заем первоначально, или в сторонней банковской структуре. Это зависит от внутренних условий кредитных организаций (предоставляют ли они такую услугу для своих заемщиков), а также от того, где условия заимствования более выгодны для клиента.

Денежные средства при рефинансировании автомобильного или другого кредита обычно не выдают на руки заявителю, а сразу перечисляют на счет кредитора, у которого погашается заем. При этом происходит облегчение финансового бремени для клиента за счет увеличения срока кредитования, уменьшения процентной ставки или иных параметров.

В рамках автокредитования главным преимуществом рефинансирования выступает то, что по обычному денежному займу часто не требуется обеспечение. При автомобильной ссуде в качестве залога выступает приобретенная машина. Это значит, что продать или обменять транспортное средство (ТС) до полной выплаты долга не получится. Но когда задолженность будет погашена за счет перекредитования, автомобиль освобождается от залога, а его владелец может делать с ним что угодно, продолжая выплачивать заем, но уже новому кредитору.

Кроме этого, при такой схеме отпадает необходимость оформления КАСКО, тогда как автокредит сопровождается условием обязательного оформления этого страхового полиса. Отсутствие КАСКО значительно сэкономит средства заемщика, так как данный вид финансовой защиты весьма дорогостоящий.

Переоформление автомобильного займа можно условно разделить на два типа:

- стандартное;

- Trade-in.

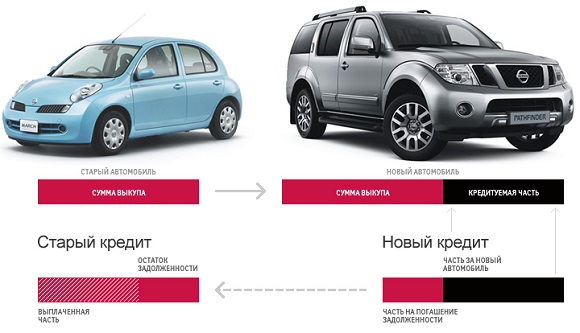

Первый тип – это обычное рефинансирование, без изменения предмета договора, но при изменении условий. Второй вид представляет собой более сложную схему, при которой предмет договора будет другим. Эта схема используется в случае, когда клиент желает приобрести новое ТС. Заемщик обращается за кредитом на новое авто, ранее полученный заем погашается новым кредитором, а имеющаяся машина предоставляется в качестве стартового платежа по новой ссуде. Такая схема позволяет одновременно погасить действующий долг, избавиться от старого автомобиля и приобрести новый.

Когда проводится рефинансирование

Переоформление кредитного договора осуществляется только по просьбе заемщика. Такое желание возникает у клиента в определенных случаях:

- Серьезные изменения на экономическом рынке, при которых банки предлагают более выгодные займы, чем ранее. При этом выгода должна быть ощутимой. Незначительная не окупит время, потраченное на переоформление кредита.

- Снижение заработка. В этом случае может потребоваться уменьшение размера ежемесячного платежа, для чего необходимо увеличение срока кредитования.

- Необходимость реализации авто. По автокредиту машина становится предметом залога, ПТС остается у кредитора, а значит, до полной выплаты задолженности продавать это имущество запрещено. Тогда можно автомобильную ссуду переоформить на потребительский заем. Однако следует учесть, что процентные ставки в рамках нецелевого кредита выше, чем при автозайме.

- Замена устаревшего ТС на новое. Это возможно при использовании вышеупомянутой схемы Trade-in.

Где и как рефинансировать автомобильный заем

Переоформлением действующей задолженности занимаются как известные банки, так и мелкие кредитные конторы. Следует учесть, что в последних процентная ставка может быть на порядок выше, чем в крупном финансовом учреждении.

Если клиент желает рефинансировать долг с целью получения выгоды, лучше обратиться именно в банк.

Банк, оформивший автокредит, может отказать в рефинансировании займа. Это связано с тем, что кредитные организации также ищут выгоду для себя, а перекредитование означает улучшение условий для заявителя, но не для банка. Поэтому поиск подходящего финансового учреждения может занять некоторое время. Однако перед выбором кредитной организации следует внимательно изучить требования к клиентам.

Общие требования к кредиту и заемщику

При рефинансировании заемщик должен соответствовать тем же требованиям, что и при оформлении стандартного потребительского займа:

- Возраст – от 21 года до 65 лет (в некоторых банках максимальный возрастной ценз может быть выше).

- Наличие российского гражданства.

- Постоянная прописка на территории присутствия кредитора. В ряде финансовых структур принимается и временная регистрация.

- Постоянный источник дохода.

Кроме требований к заявителю, банки выдвигают свои условия и для рефинансируемых кредитов:

-

Остаток срока до окончания действующей ссуды – не менее трех месяцев. Это минимальный период, используемый у большинства кредиторов. Однако каждое финансовое учреждение может устанавливать и другое значение этого параметра.

Когда все требования соблюдены, клиент может приступать к началу процедуры рефинансирования, которая состоит из нескольких этапов.

Порядок перекредитования

Прежде чем детально рассматривать процесс рефинансирования, нужно отметить, что стандартная схема и процедура для Trade-in отличаются. Стандартное рефинансирование автокредитов других банков происходит так:

- Выбираем банк, предлагающий оптимальные условия перекредитования.

- С требующимися документами обращаемся к потенциальному кредитору и подаем заявление.

- В случае одобрения заявки подписывается новый кредитный договор, после чего банк переводит средства на счет предыдущему кредитору.

- Как только первый заем закрывается, обращаемся в банк, в котором оформлялся автокредит, для снятия залога с авто и получения ПТС на руки (если документ сдавался).

- Продолжаем делать выплаты по займу, но уже новому кредитору.

В комплект документов, необходимых для рефинансирования, от заявителя входят:

- национальный паспорт с отметкой о регистрации;

- второй документ на выбор – водительские права, ИНН, СНИЛС;

- бумаги, подтверждающие занятость и заработок (если банк требует их предоставить);

- справка об остатке ссудной задолженности по рефинансируемому займу;

- кредитный договор и график выплат по текущей ссуде.

При использовании схемы Trade-in порядок перекредитования следующий:

- Выбираем новый автомобиль и уточняем у дилера возможность обмена старой машины по системе Trade-in.

- При наличии такой возможности проводим оценку имеющегося транспортного средства в том автосалоне, в котором будет реализована программа Trade-in. Обычно это бесплатная процедура. Ее целью является установление стоимости старого авто, чтобы понять, на какую сумму можно оформить новый заем.

- Собираем документы и подаем заявку на рефинансирование кредита у дилера или в банке.

- При положительном решении автомобиль передается дилеру, что сопровождается заключением договора о хранении.

- Оформляем КАСКО на новое ТС.

- Подписываем кредитное соглашение, после чего часть средств идет на погашение действующего долга, а другая часть – на оплату комиссионных сборов автосалону, страховых и других сопутствующих услуг (при их наличии).

- Став владельцем новой машины, начинаем погашение второго займа.

В настояее время единственный кредитор в России, который проводит рефинансирование по указанной схеме, – ЮниКредит Банк. Перекредитование по системе Trade-in рассчитано прежде всего на приверженцев одного бренда – когда автомобилист желает сменить модель машины в рамках одной и той же марки.

Банки, предлагающие рефинансирование автокредитов

Лучшие предложения в 2022 году в рамках рефинансирования автокредитов и потребительских займов можно представить в виде таблицы.

| Наименование банка | Условия | Ставка, % |

|---|---|---|

| Сбербанк | Максимальная сумма – 3 млн руб. Срок – до 5 лет. Одновременное рефинансирование до 5 кредитов. | 12,9 |

| ВТБ 24 | Максимальная сумма – 5 млн руб. Срок – до 5 лет. Одновременное перекредитование 6 займов | 11 |

| Россельхозбанк | До 3 кредитов одновременно. Срок – до 7 лет. | от 10 |

| Райффайзенбанк | На срок до 5 лет. Сумма – до 2 млн руб. Не более 5 кредитов. | 10,99 |

| ЮниКредитБанк | Срок – до 7 лет. Сумма – до 6,5 млн руб. | Без страхования жизни и здоровья заемщика – 18;

при оформлении услуги – 17 |

Предложения по рефинансированию можно найти и в других финансовых учреждениях.

Недостатки рефинансирования

Несмотря на получаемую выгоду, программа рефинансирования обладает некоторыми минусами. К ним относятся:

- Сбор комплекта документов на новый заем – повторная трата времени.

- Повторная оплата страхования жизни и здоровья. Конечно, клиент может отказаться от услуги, однако в большинстве банков в таком случае годовая ставка будет увеличена.

- Услуга доступна только клиентам, которые не допускали просрочек по предыдущему займу.

Выводы

Чтобы рефинансировать кредит грамотно, нужно правильно рассчитать получаемую выгоду. Для этого следует тщательно проанализировать предложения всех кредиторов, в линейке которых присутствует данный продукт. Рефинансирование автомобильного кредита – это не только возможность оптимизировать свои расходы, но и вывести машину из залога для последующего обмена или продажи.

Специалист в кредитовании физических лиц и представителей малого и среднего бизнеса. Опыт работы в банковской сфере – более 15 лет.

Рефинансирование кредита на автомобиль

Многие люди не могут обойтись без личного автомобиля, ведь он дает массу преимуществ в жизни и работе. Однако не всегда имеются свободные денежные средства, которые могут быть направлены на приобретение транспортного средства. Поэтому часто новые авто приобретаются с помощью автокредита.

При оформлении этого займа заемщик должен быть уверен в своей платежеспособности и высоком заработке. Но нередко снижается доход или изменяются другие условия, из-за чего продолжать уплачивать ежемесячные платежи становится просто невозможно. В этом случае приходится искать способы улучшения ситуации, и отличным решением считается рефинансирование автокредита.

Также эта операция может выполняться надежными и платежеспособными заемщиками, которые желают улучшить условия по займу. Некоторые банки в определенный момент времени предлагают уникальные программы кредитования, по которым после проведения рефинансирования уменьшается процентная ставка или величина ежемесячных платежей, а также может изменяться срок кредитования.

Некоторые банки предлагают возможность рефинансирования без необходимости ежегодно приобретать КАСКО на автомобиль, купленный в кредит, что считается очень выгодным для автовладельца, поскольку данный вид полиса отличается высокой ценой.

Понятие и виды рефинансирования

Рефинансирование является специальным процессом, предполагающим оформление нового займа в банке, денежные средства от которого используются для закрытия предыдущего кредита. При этом новый кредит выдается на выгодных условиях. Существуют следующие разновидности этого процесса.

Классическое рефинансирование

Оно предполагает, что заемщик переводит автокредит из одного банковского учреждения в другое. Также более выгодные условия может предложить и банк, изначально выдавший заем. При этом изменяются условия, имеющиеся в кредитном договоре.

Под новый договор передается купленный автомобиль в качестве залога. В процессе осуществления данной процедуры разрешается изменить валюту займа. Это считается актуальным сейчас, поскольку курсы валют постоянно изменяются.

Дополнительно имеется возможность увеличить срок выплаты кредита, поэтому уменьшатся ежемесячные платежи, снижая нагрузку на заемщика.

К минусам такого действия относится необходимость для нового банка подготавливать заново большое количество специальной документации. Нередко новый банк не сотрудничает со страховой компанией, в которой куплен полис на авто, поэтому придется позаботиться о приобретении страховки в новой фирме, а это требует внесения достаточно большого количества денег.

Рефинансирование автокредита допускается выполнять только в случае, если автомобиль был куплен не более 5 лет назад. Оптимальным считается выполнение данного процесса спустя полгода после покупки транспортного средства. При оформлении нового займа следует тщательно изучить договор, поскольку важно, чтобы в нем допускалось досрочное погашение кредита.

Применение программы Trade-In

В соответствии с этим видом рефинансирования засчитывается стоимость транспортного средства в счет цены нового или б/у автомобиля. Такое действие приводит к тому, что в новом банке оформляется кредит, а предыдущий заем полностью погашается.

Часть полученных заемных средств будет применяться для покупки нового авто, а в качестве первоначального взноса будут выступать деньги, которые автовладелец получает после продажи старого транспортного средства. Это действие является удобным и выгодным для заемщика, который закрывает старый сложный кредит, продает надоевшее авто, а также покупает новый автомобиль, оформляя для этого новый заем на выгодных условиях.

Не требуется от заемщика искать покупателей на свое авто и тратить время на общение с ними. Однако обычно стоимость старого авто при таком способе получается намного ниже, чем если продавать его обычным способом.

Любое рефинансирование автокредитов является довольно сложным. Важно выбирать такие условия по новому кредиту, которые на самом деле будут выгодными и оптимальными для заемщика.

Особенности рефинансирования

Данный процесс имеет следующие нюансы:

- Выдаваемые кредиты являются целевыми. Денежные средства по ним непременно направляются на покупку автомобиля, не допускается пользоваться ими для других целей, поскольку это непременно приведет к появлению проблем с банком.

- Рефинансирование может выполняться только в случае, если по старому кредиту у заемщика не было никаких проблем и просрочек, иначе другой банк не примет положительного решения.

- Сроки кредитования при осуществлении процедуры выбираются самостоятельно заемщиком, поэтому он может ориентироваться на удобные и выгодные для себя. При необходимости он может увеличить срок, что снизит ежемесячные платежи. Если имеется надобность погасить заем как можно быстрее с минимальными переплатами, то срок уменьшается.

- Выбранный банк, где будет осуществляться автокредита рефинансирование, выступает в качестве посредника между заемщиком и той организацией, в которой у него уже имеется оформленный заем на машину.

Программы рефинансирования в разных банках обладают небольшими отличиями от стандартных потребительских кредитов или ипотеки.

Наиболее часто при совершении данной процедуры заемщики могут выплачивать далее автокредит без необходимости ежегодно покупать полис КАСКО. Также нередко ПТС отдается заемщику, поэтому он может продать транспортное средство или осуществить с ним какие-либо другие действия.

Существует много банков, которые предлагают рефинансирование на выгодных условиях, поэтому заемщик может выбирать из нескольких предложений оптимальное.

Процедура осуществления рефинансирования

Процесс считается простым и понятным. Для этого первоначально надо определиться с банком, в котором будет оформляться новый заем. Для этого следует тщательно изучить предложения разных банковских учреждений.

После нахождения оптимального банка надо посетить его отделение, в котором пишется заявление о предоставлении рефинансирования. На основании информации, полученной от работников организации, подготавливается полный пакет документов. После их изучения принимается решение относительно возможности или невозможности осуществления процедуры.

Какие подготавливаются документы?

Перекредитование выполняется в случае, если заемщик подготовит для нового банка определенный пакет документов. Наиболее часто требуется следующая документация:

- паспорт потенциального заемщика;

- справка по форме 2-НДФЛ, которую надо получить по месту официального заработка;

- копия трудовой книжки;

- водительское удостоверение;

- ПТС на автомобиль, купленный в автокредит;

- если обращается в новый банк не сам собственник транспортного средства, а его представитель, то у него непременно должна иметься при себе доверенность, позволяющая ему осуществлять разные действия от лица владельца;

- график платежей, полученный в банковском учреждении, в котором оформлялся автокредит;

- справка из банка, в которой указан остаток долга;

- заявление от кредитной организации, в котором указывается ее одобрение на досрочное погашение автокредита;

- счет, на который новый банк должен перевести денежные средства в качестве погашения старого автокредита.

Также обязательно наличие полиса КАСКО. Некоторые банки требуют от заемщика страхования его жизни. Если отказаться от этого условия, может увеличиться процентная ставка.

Недостатки процесса

Рефинансирование кредита на машину обладает не только плюсами, но и некоторыми минусами, которые считаются важными и значимыми для любого заемщика. К ним относится следующее:

- Придется повторно подготавливать полный пакет документов, причем нередко этот процесс занимает много времени и требует существенных усилий. Часто банки требуют и дополнительные документы, которые не нужны были при первоначальном оформлении автокредита.

- Нередко приходится повторно покупать страховой полис на автомобиль, если старый был приобретен в компании, которая не сотрудничает с выбранным для рефинансирования банком.

- Если старый кредит является практически полностью погашенным, то от процедуры не будет практически никакой выгоды.

- Обычно повторное кредитование предполагает увеличение срока, на который предоставляются заемные средства, что приводит к повышению переплаты.

Рефинансирование автокредита будет выгодным, если разница между ставками двух кредитов более 2%. В ином случае затраты времени, усилий и денежных средств не будут окуплены. Переоформление договора сопровождается дополнительными финансовыми вложениями, поэтому их следует учитывать при определении целесообразности осуществления процесса.

Важно! Перед проведением рефинансирования каждый заемщик должен подсчитать выгоду от этого процесса, учитывая дополнительные платежи, скрытые комиссии и иные нюансы, чтобы убедиться, что процесс даст положительный результат.

Таким образом, рефинансирование, осуществляемое в отношении автокредита, может быть выгодно при соблюдении определенных условий. Оно предоставляется в нескольких разновидностях и обладает своими особенностями. Важно заранее убедиться, что данная процедура будет выгодной для заемщика.

Как провести выгодное рефинансирование автокредита и можно ли сделать это без КАСКО?

Сегодня сделать рефинансирование автокредита предлагают десятки отечественных банков, стремясь переманить клиентов у своих конкурентов. Однако каждый заемщик должен детально изучить, что представляет собой повторное автокредитование и насколько выгодны условия той или иной финансово-кредитной организации.

Процедура получения средств по программе рефинансирования автокредитов одного банковского учреждения может сильно разниться от требований других кредитных банков. Условия погашения долга по предыдущему кредиту можно улучшить только в том случае, если найти более выгодное предложение в другой финансовой организации. Человек должен соотнести причину, по которой ему требуется перекредитование, свои текущие финансовые возможности, а также преимущества и недостатки ссуды на рефинансирование автокредитов, предоставляемой выбранным банком.

Что такое рефинансирование автокредита

Само по себе рефинансирование означает получение очередного займа для погашения старого. При этом заемщик стремится решить ряд своих финансовых проблем, оформляя следующий кредит. Каждый вид рефинансирования, в т. ч. займов на покупку авто, имеет свою специфику. Новый автокредит чаще всего предполагает следующие моменты:

- существенное понижение суммы долга, на которую производятся процентные начисления, ведь часть стоимости своего авто заемщик оплатил в предыдущем банке;

- возможность продления срока погашения задолженности на период, который дозволяется с учетом возраста автомобиля;

- желание перейти с уже оформленной высокой процентной ставки к более низкой;

- возможность в процессе рефинансирования перейти на более выгодную схему, по которой проводится оформление страховки старой машины.

Таким образом, автомобильное перекредитование имеет свои специфические характеристики, хотя его процесс остается в базовом понимании таким же, как и в случае потребительских или ипотечных форм рефинансирования. Здесь предполагается прохождение полной процедуры получения займа на условиях, предоставляемых тем или иным банковским учреждением.

Рефинансирование автокредитов востребовано потому, что рынок автопродаж является динамичным и изменчивым. Банки стремятся соответствовать складывающейся в этом сегменте финансово-экономической конъюнктуре. Кроме того, предлагая заемщикам более выгодные, чем конкуренты, условия, кредитно-финансовые организации ведут добросовестную борьбу.

Частные же заемщики приобретают возможность экономии семейного или личного бюджета, а также получения дополнительных преимуществ. Но для этого необходимо быть уверенным, рефинансируя, в том, что такое перекредитование приведет к улучшению, а не ухудшению по выплатам.

Как рефинансировать автокредит

Начиная поиск того, какой банк дает наиболее выгодные условия перекредитования, необходимо сначала точно изучить данный вопрос, чтобы следующее кредитование автокредита не принесло дополнительных убытков или переплат. Получение рефинансирования проходит по такой стандартной схеме:

- человек, не довольный условиями автокредита, по которому совершает регулярные выплаты, находит более выгодную программу в другом банковском учреждении;

- обратившись в банк, получает сведения о том, насколько выгодно будет перекредитования и какие документы необходимо собрать для его скорейшего проведения;

- подготовив требуемый пакет документов, частное лицо подает в рефинансирующее учреждение заявку на получение кредита;

- после рассмотрения и одобрения этой заявки банк переводит на предыдущий кредитный счет клиента необходимую для полного погашения сумму;

- если объем получаемого займа превышает такую сумму, существует возможность использовать эти деньги с другой целью.

Финансово-кредитные учреждения, предлагающие рефинансировать автокредит, чаще всего выдвигают к заемщику требования, соответствующие тем, которые формулируются при получении стандартных займов на покупку авто. Однако существуют возможности снизить сложность таких требований, оформив не просто перекредитование автозайма, а получив кредит другой целевой направленности. Например, это может быть потребительский кредит без залога с удовлетворяющей клиента суммой, позволяющей погасит старую задолженность.

Какова процедура

На автокредит рефинансирование происходит по схожей с получением первичного займа процедуре, однако имеет и свои особенности. Последние состоят в том, что в сделке представлены не два, а три субъекта: заемщик и два банка. Оба финансово-кредитных учреждения могут потребовать выполнения заемщиком специфических условий. Например, первый банк вправе получить комиссию за досрочное погашение кредита, если таковая предусматривалась в кредитном договоре.

Банковское учреждение, в котором проводится перекредитование, также выдвинет перечень требований к заемщику для рефинансирования. Нужно рассмотреть, какие условия чаще всего устанавливаются в таких случаях и какие документы должен подготовить человек, чтобы процедура перекредитования не затянулась слишком надолго или же не провалилась из-за отказа банковского учреждения.

Кто может рефинансировать

Банковские программы рефинансирования автозаймов доступны для физических лиц, у которых длится срок погашения кредита на покупку автомобиля. Если человек раньше брал такой займ в банке, имеет водительские права и ездит за рулем авто, то скорее всего он соответствует возрастным параметрам, которые выдвигаются финансово-кредитными учреждениями к своим клиентам. Однако чаще всего в программах автомобильного перекредитования банки указывают, что заемщику должно быть минимум 23 года.

В процессе оформления кредитного дела от потенциального заемщика может потребоваться и другая информация, которая должна убедить банковское учреждение в его платежеспособности. Так, кредитно-финансовая организация может затребовать:

- подтверждение занятости и размеры зарплаты, дохода;

- осмотр технического состояния переоформляемого транспортного средства, чтобы убедиться, что машина находится в нормальном эксплуатационном режиме;

- экспертную оценку стоимости автомобиля в его сегодняшнем состоянии;

- кредитную историю клиента и другие сведения, которые могут повлиять на решение о выдаче ему займа или об отказе в ней.

Таким образом, если человек нашел банковское учреждение с более выгодной ставкой рефинансирования, это еще не значит, что он сможет здесь перекредитоваться. Как и в случае оформления любого другого кредитного дела, здесь может быть получен отказ. Поэтому к оформлению процедуры рефинансирования необходимо подходить ответственно и в полной готовности.

Страховка при перекредитовании

Страхование транспортного средства, покупаемого в кредит, является обязательным требованием в любом банковском учреждении, выдающем такой целевой займ. Однако при перекредитовании существуют свои нюансы, которые требуется учитывать, оформляя новый кредит и оценивая его целесообразность. В своих предложениях по перекредитованию покупки авто кредитно-финансовые учреждения чаще всего руководствуются следующими схемами:

- Сохранение уже оформленной страховки по КАСКО. В таком случае у клиента не будет дополнительных затрат, связанных с автострахованием при заключении кредитного договора рефинансирования.

- Переоформление КАСКО в другой страховой фирме. Многие банки имеют партнерские отношения со страховыми компаниями, из-за чего требуют от своих клиентов страховать залоговое имущество только в этих фирмах. В такой ситуации заемщику важно рассчитать, получит ли он выгоду от рефинансирования, если в дополнительные расходы будет включено еще и переоформление страховки на автомобиль.

- Отсутствие каких-либо требований по страховке. Рефинансирование автокредита без КАСКО возможно, если перекредитование идет не по программе автокредита, а по форме потребительского займа. В некоторых крупных банковских учреждениях суммы, выдаваемые по таким программам, достаточны, чтобы обеспечить рефинансирование оставшейся задолженности по автокредиту.

Необходимые документы

Рефинансирование оформляется по таким же строгим правилам, как и первичный кредит. Поэтому здесь тоже понадобится собрать пакет документов, требующихся банку для создания кредитного дела. Следует рассмотреть, какие документы нужны. Традиционно это:

- гражданский паспорт человека, претендующего на получение кредита;

- документы, подтверждающие его платежеспособность (справка о доходах, 2-НДФЛ, копия трудовой книжки для подтверждения непрерывного стажа в течение какого-то времени, копия договора о найме и т. д.);

- водительское удостоверение и техпаспорт на автомобиль;

- документы, подтверждающие корректную регистрацию транспортного средства, легальность его ввоза в страну с соблюдением таможенных правил и др.

Кроме того, может понадобиться дополнительная страховка жизни, подтверждение регулярности платежей по КАСКО. В большинстве случаев необходимо подтверждение отсутствия просрочки и долга по автокредиту в первичном банке на момент совершения последнего регулярного платежа. Из первого банка могут потребоваться:

- подтверждение выполнения платежного графика;

- справка о сумме долга на момент, когда проводится рефинансирование;

- заявление клиента о досрочном погашении кредита, на котором стоит резолюция банковского учреждения об одобрении такой процедуры;

- расчетные данные, по которым следует перевести средства для погашения рефинансируемого займа.

Таким образом, рефинансирование представляет собой процедуру в чем-то даже более сложную, чем получение первичного кредита. Заявки принимают с не менее строгой и тщательной проверкой, из-за чего случаются и нередкие отказы. Последние часто связаны с неправильно оформленными документами. Начинать оформлять рефинансирование стоит только в том случае, если существует твердая уверенность в получении какой-то выгоды.

Выгодно ли перекредитование автокредита

Сегодня банки, специализирующиеся на такой услуге, как автокредитование, выгодно рефинансирование проводят для привлечения как можно большего количества клиентов. Поэтому есть возможность переоформить свой кредит на существенно улучшенных условиях. Необходимо знать, за счет чего заемщику удается снизить финансовое давление со стороны кредитующей организации.

Прежде всего, рефинансирование автокредита становится выгодным благодаря тому, что в перекредитовывающем банке предлагается существенно более низкая процентная ставка. При этом она должна покрыть все расходы, связанные с переоформлением кредита. Здесь рефинансирование будет выгодным, если процентная ставка снизится на 4-5%. Тогда заемщик может рассчитывать на действительное снижение кредитного бремени.

Другим преимуществом, из-за которого многие люди прибегают к такой банковской услуге, как рефинансирование, является возможность продлить срок выплаты долга. В таком случае общее количество переплаты по процентам кредита может и увеличиться, однако для клиента банка снизятся ежемесячные регулярные платежи. В случае с автокредитами такое рефинансирование проводится редко, т. к. займы под залог авто выдаются на ограниченное время. Это обусловлено тем, что с годами автомобиль только теряет в стоимости.

Еще одна выгода может состоять в том, что заемщик получит более крупную сумму, чем та, которая необходима для полного погашения первого займа. Если банк одобрит такую переплату, уплачиваются все средства заемщику, а тратит он их на свое усмотрение. Часто такая схема используется, когда рефинансирующий кредит оформляется как потребительский. Тогда дополнительным преимуществом станет то, что автомобиль не нужно будет регистрировать в качестве залога. К тому же банк не станет выдвигать никаких требований по КАСКО.

Еще одной выгодной схемой, по которой проводится рефинансирование, является система trade-in. Клиент берет кредит, превышающий сумму перекредитования. Часть средств идет на погашение старого долга. Оставшиеся деньги прибавляются к сумме, полученной за продажу старого автомобиля. Общее количество денег оказывается достаточным, чтобы купить более дорогое авто. Таким образом, заемщику удается не только перекредитоваться, но и приобрести другой автомобиль, которые сегодня лучше удовлетворяет его потребностям.

Топ 10 банков по авторефинансированию

Требуется знать, как среди всех банков выбрать наиболее выгодный рефинансирующий, какие банки автокредиты выдают на лучших условиях, например, с перекредитованием без справки о дохдах. В десятку организаций, где рефинансирование выгодно, можно включить крупнейшие кредитные учреждения:

- Сбербанк;

- Россельхозбанк;

- ВТБ 24;

- БИНБАНК;

- Альфа-Банк;

- Промсвязьбанк (ПСБ);

- Интерпромбанк;

- РОСБАНК;

- Газпромбанк;

- Металлинвестбанк.

В то же время программы, включающие выгодное рефинансирование автокредита, банки постоянно обновляют. Поэтому нужно просматривать и другие предложения.

Так же можете оставить свой отзыв ниже в комментарии или задать вопрос

Рассчитать выгоду от рефинансирования ипотеки или кредита

Источники:

http://wsekredity.ru/avto/refinansirovanie.html

http://refinansirovanie.org/refinansirovanie/36-kak-provesti-vygodnoe-refinansirovanie-avtokredita.html

http://pravo-auto.com/so-skolki-let-dayut-avtokredit/